Dispositivos de Visualización Intravascular en 2025: Revelando la Próxima Era de la Imágenes Cardiovasculares. Explora cómo la tecnología de vanguardia y la demanda clínica están impulsando un crecimiento de dos dígitos y remodelando la atención al paciente.

- Resumen Ejecutivo: Perspectivas Clave y Perspectivas 2025

- Tamaño del Mercado y Pronóstico de Crecimiento (2025–2030): Análisis CAGR

- Innovaciones Tecnológicas: Desde IVUS hasta OCT y Más Allá

- Panorama Competitivo: Fabricantes Líderes y Nuevos Participantes

- Aplicaciones Clínicas y Casos de Uso en Evolución

- Entorno Regulatorio y Normas (FDA, CE, etc.)

- Dinámicas del Mercado Regional: América del Norte, Europa, Asia-Pacífico

- Factores de Adopción: Medicina de Precisión y Tendencias Mínimamente Invasivas

- Desafíos y Barreras: Costo, Capacitación e Integración

- Perspectivas Futuras: Tecnologías Emergentes y Oportunidades Estratégicas

- Fuentes y Referencias

Resumen Ejecutivo: Perspectivas Clave y Perspectivas 2025

Los dispositivos de visualización intravascular, que abarcan tecnologías como el ultrasonido intravascular (IVUS), la tomografía de coherencia óptica (OCT) y la espectroscopia de infrarrojo cercano (NIRS), son fundamentales para avanzar en la precisión y seguridad de las intervenciones cardiovasculares. A partir de 2025, el sector está experimentando un crecimiento robusto, impulsado por la creciente prevalencia global de enfermedades cardiovasculares, la demanda de procedimientos mínimamente invasivos y la innovación tecnológica continua. La integración de inteligencia artificial (IA) y algoritmos de imagen mejorados está mejorando aún más las capacidades diagnósticas y terapéuticas de estos dispositivos.

Los líderes clave de la industria continúan configurando el panorama competitivo. Philips sigue siendo una fuerza dominante, ofreciendo un portafolio completo de sistemas IVUS y OCT, incluidas las plataformas EPIQ CVx y Azurion, que son ampliamente adoptadas en laboratorios de cateterismo de todo el mundo. Boston Scientific es otro jugador importante, con sus sistemas de imagen OPTICROSS IVUS y POLARIS, y está invirtiendo activamente en plataformas de próxima generación que integran análisis de datos en tiempo real. Abbott sigue expandiendo su presencia con el Sistema Integrado OPTIS, que combina OCT y co-registro de angiografía, permitiendo una evaluación de lesiones y optimización de stents más precisas.

Los últimos años han visto un aumento en las aprobaciones regulatorias y lanzamientos de productos. En 2024, Terumo Corporation recibió autorizaciones expandidas para sus catéteres Ultimaster y Finecross MG IVUS, dirigidos tanto a aplicaciones coronarias como periféricas. Mientras tanto, ACIST Medical Systems ha avanzado su plataforma HDi IVUS, centrándose en la imagen de alta definición y la integración del flujo de trabajo. Estos desarrollos destacan el compromiso del sector con la mejora de los resultados clínicos y la eficiencia de los procedimientos.

Mirando hacia 2025 y más allá, las perspectivas para los dispositivos de visualización intravascular están marcadas por varias tendencias clave:

- Adopción continua de sistemas de imagen híbridos que combinan modalidades IVUS, OCT y NIRS, proporcionando una evaluación integral de los vasos en un solo procedimiento.

- Expansión hacia mercados emergentes, particularmente en Asia-Pacífico y América Latina, donde el aumento de las inversiones en salud y la creciente carga de enfermedades cardiovasculares están impulsando la demanda.

- Mayor integración de análisis impulsados por IA para la interpretación automatizada de imágenes, caracterización de lesiones y apoyo a decisiones, como se observa en recientes colaboraciones entre fabricantes de dispositivos y empresas de salud digital.

- Continuación de la miniaturización y mejoras en el diseño de catéteres, que permiten el acceso a vasos más pequeños y complejos.

En resumen, el sector de dispositivos de visualización intravascular en 2025 se caracteriza por la innovación tecnológica, la expansión de las aplicaciones clínicas y un sólido pipeline de nuevos productos de líderes establecidos como Philips, Boston Scientific, Abbott, Terumo Corporation y ACIST Medical Systems. Se espera que estas tendencias impulsen un mayor crecimiento del mercado y mejores resultados para los pacientes en los próximos años.

Tamaño del Mercado y Pronóstico de Crecimiento (2025–2030): Análisis CAGR

El mercado global de dispositivos de visualización intravascular está preparado para un crecimiento robusto entre 2025 y 2030, impulsado por avances tecnológicos, expansión de aplicaciones clínicas y la creciente prevalencia de enfermedades cardiovasculares. Los dispositivos de visualización intravascular—principalmente ultrasonido intravascular (IVUS), tomografía de coherencia óptica (OCT) y sistemas de espectroscopia de infrarrojo cercano (NIRS)—son cada vez más integrales en la cardiología intervencionista, permitiendo imágenes en tiempo real y de alta resolución de las paredes de los vasos y morfología de placas.

Los líderes clave de la industria, como Philips, Boston Scientific Corporation, y Terumo Corporation continúan invirtiendo en I+D, lanzando dispositivos de próxima generación con capacidades de imagen mejoradas e interfaces amigables para el usuario. Por ejemplo, Philips ofrece la plataforma CoreVision, que integra modalidades IVUS e iFR (relación instantánea sin ondas), mientras que Boston Scientific Corporation comercializa el sistema OPTICROSS IVUS y el sistema de ablación por campo pulsado Farapulse, reflejando una tendencia hacia plataformas multimodales y multifuncionales.

Se proyecta que la tasa de crecimiento anual compuesta (CAGR) del mercado para 2025–2030 esté en los dígitos altos, con estimaciones que comúnmente oscilan entre el 7% y el 9%. Este crecimiento está respaldado por varios factores:

- Aumento de la adopción de procedimientos mínimamente invasivos, particularmente en América del Norte, Europa y los mercados de Asia-Pacífico en rápido desarrollo.

- Aumento de la incidencia de enfermedades coronarias y enfermedades vasculares periféricas, que requieren herramientas de diagnóstico y terapia avanzadas.

- Evidencia clínica continua que respalda la superioridad de la imagen intravascular sobre la angiografía sola para optimizar la colocación de stents y mejorar los resultados de los pacientes.

- Aprobaciones regulatorias y expansiones de reembolso en mercados clave, facilitando un uso clínico más amplio.

Los jugadores emergentes y los fabricantes establecidos están centrando su atención en la innovación de productos, como la integración con inteligencia artificial para el análisis automatizado de imágenes y la gestión de datos en la nube. Terumo Corporation y Philips también están explorando soluciones portátiles y basadas en catéter para expandir las aplicaciones en el punto de atención.

Mirando hacia adelante, las perspectivas del mercado siguen siendo positivas, con un crecimiento continuo de dos dígitos en economías emergentes y una expansión constante en mercados maduros. Se espera que colaboraciones estratégicas entre fabricantes de dispositivos y proveedores de atención médica aceleren la adopción de tecnologías y la capacitación, impulsando aún más la expansión del mercado hasta 2030.

Innovaciones Tecnológicas: Desde IVUS hasta OCT y Más Allá

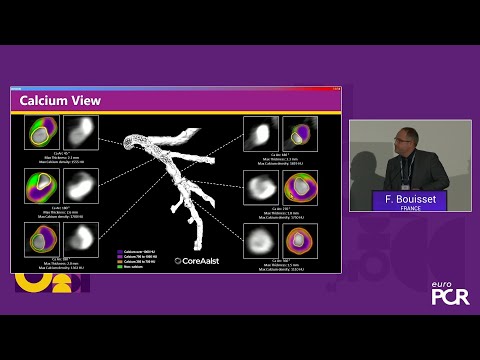

Los dispositivos de visualización intravascular han experimentado una significativa evolución tecnológica, con la transición del ultrasonido intravascular (IVUS) a la tomografía de coherencia óptica (OCT) marcando un cambio fundamental en el campo. A partir de 2025, estas tecnologías son centrales para el diagnóstico y manejo de enfermedades coronarias, enfermedades vasculares periféricas e intervenciones cardíacas estructurales. IVUS, que utiliza ondas sonoras de alta frecuencia para generar imágenes transversales de los vasos sanguíneos, sigue siendo una herramienta fundamental. Sin embargo, la superior resolución de OCT, que utiliza luz de infrarrojo cercano, ha impulsado su adopción para la evaluación detallada de la morfología de los vasos, aposición de stents y caracterización de placas.

Los principales actores de la industria han sido fundamentales en el avance de estas modalidades. Philips continúa liderando con sus plataformas IVUS y OCT de Volcano, integrando imágenes en tiempo real con análisis de software avanzados. Abbott ha ampliado su portafolio con el Sistema Integrado OPTIS™, que combina OCT y co-registro de angiografía, permitiendo una evaluación precisa de lesiones y colocación de stents. Boston Scientific ofrece el Sistema de Guía Multimodal POLARIS™, que apoya tanto IVUS como técnicas de imagen emergentes, y está desarrollando activamente catéteres de próxima generación con mejor capacidad de entrega y claridad de imagen.

Los últimos años han visto la aparición de plataformas híbridas y potenciadas por IA. Las empresas están integrando IVUS y OCT en consolas únicas, optimizando el flujo de trabajo y reduciendo los tiempos de los procedimientos. Se está aprovechando la inteligencia artificial para la cuantificación automatizada de placas, dimensionamiento de vasos y soporte a decisiones en tiempo real, con Philips y Abbott invirtiendo en algoritmos de aprendizaje automático para mejorar la precisión diagnóstica y la reproducibilidad.

Mirando hacia adelante, se espera que los próximos años traigan una mayor miniaturización de los catéteres de imagen, facilitando el acceso a vasos más pequeños y tortuosos. La integración de la imagen intravascular con robótica y navegación remota también está en el horizonte, prometiendo mejorar la precisión y seguridad de los procedimientos. Además, el desarrollo de la imagen fotoacústica y otras modalidades novedosas puede ofrecer perspectivas complementarias sobre la composición de placas y la biología de las paredes de los vasos, expandiendo la utilidad clínica de los dispositivos de visualización intravascular.

A medida que evolucionan las políticas de reembolso y las guías clínicas respaldan cada vez más las intervenciones guiadas por imagen, se proyecta que las tasas de adopción aumenten a nivel mundial. La convergencia de imágenes de alta resolución, análisis impulsados por IA y plataformas amigables para el usuario sitúan a los dispositivos de visualización intravascular en la vanguardia de la atención cardiovascular de precisión en 2025 y más allá.

Panorama Competitivo: Fabricantes Líderes y Nuevos Participantes

El panorama competitivo para los dispositivos de visualización intravascular en 2025 se caracteriza por una mezcla de fabricantes globales establecidos y un grupo dinámico de nuevos participantes, cada uno impulsando la innovación en modalidades de imagen como el ultrasonido intravascular (IVUS), la tomografía de coherencia óptica (OCT) y tecnologías híbridas emergentes. El sector está moldeado por avances continuos en miniaturización de dispositivos, resolución de imagen e integración con plataformas intervencionistas, así como asociaciones estratégicas y adquisiciones.

Entre los fabricantes líderes, Philips mantiene una posición dominante, aprovechando su amplio portafolio de sistemas IVUS y OCT, incluidas las reconocidas plataformas Volcano e iFR. Philips continúa invirtiendo en análisis de imágenes impulsados por inteligencia artificial (IA) y la integración del flujo de trabajo, con el objetivo de mejorar la eficiencia de los procedimientos y la precisión diagnóstica. Boston Scientific es otro jugador importante, con sus catéteres OptiCross IVUS y la plataforma de imagen POLARIS, centrada en interfaces amigables para el usuario y la integración de datos en tiempo real para apoyar intervenciones coronarias y periféricas complejas.

Terumo Corporation ha expandido su alcance global, particularmente en Asia y Europa, con sus sistemas IVUS de alta resolución y un creciente conjunto de dispositivos intervencionistas complementarios. La empresa enfatiza la compatibilidad sin fisuras entre herramientas de imagen y terapéuticas, una tendencia cada vez más favorecida por los clínicos. Cardiovascular Systems, Inc. (CSI), ahora parte de Abbott, también está activa en el espacio, integrando imágenes con aterectomía y otras tecnologías de modificación de placas.

Los nuevos participantes y los innovadores más pequeños están logrando avances notables, a menudo centrándose en modalidades de imagen de próxima generación o análisis impulsados por IA. ACIST Medical Systems es reconocido por su sistema HDi IVUS, que ofrece imágenes de alta definición y un diseño centrado en el usuario. Mientras tanto, empresas como Intravascular Imaging, Inc. (si se confirma que están operativas) y otras startups están explorando plataformas híbridas IVUS-OCT y software avanzado para la evaluación automatizada de lesiones.

Se espera que las perspectivas competitivas para los próximos años se intensifiquen a medida que las aprobaciones regulatorias para dispositivos novedosos se aceleren, particularmente en EE. UU., Europa y Asia-Pacífico. Se anticipan colaboraciones estratégicas entre fabricantes de dispositivos y empresas de salud digital que mejorarán aún más la utilidad clínica de la visualización intravascular, con un enfoque en la medicina personalizada y el apoyo a decisiones basadas en datos. A medida que evolucionen los marcos de reembolso y las guías clínicas respalden cada vez más las intervenciones guiadas por imagen, tanto los líderes establecidos como los nuevos participantes ágiles están bien posicionados para beneficiarse de la expansión de la adopción en cardiología y especialidades vasculares periféricas.

Aplicaciones Clínicas y Casos de Uso en Evolución

Los dispositivos de visualización intravascular, como el ultrasonido intravascular (IVUS), la tomografía de coherencia óptica (OCT) y la espectroscopia de infrarrojo cercano (NIRS), son cada vez más integrales en las intervenciones cardiovasculares modernas. A partir de 2025, estas tecnologías se están adoptando más ampliamente en la práctica clínica, impulsadas por su capacidad para proporcionar imágenes en tiempo real y de alta resolución de las paredes de los vasos y la morfología de las placas, lo cual es crítico para optimizar las intervenciones coronarias percutáneas (PCI) y otros procedimientos endovasculares.

La aplicación clínica principal sigue siendo en el manejo de la enfermedad arterial coronaria (CAD), donde IVUS y OCT guían la colocación de stents, evalúan la gravedad de las lesiones y evalúan la aposición y expansión del stent. En los últimos años, se ha producido un cambio de uso selectivo a un uso más rutinario de estos dispositivos, particularmente en casos complejos como la enfermedad de la arteria principal izquierda, lesiones de bifurcación y oclusiones totales crónicas. Esta tendencia está respaldada por la creciente evidencia de que la PCI guiada por imagen intravascular puede reducir eventos cardiovasculares adversos en comparación con la angiografía sola.

Los principales actores de la industria están avanzando activamente en el campo. Philips ofrece las plataformas IVUS y OCT de Volcano, que se utilizan ampliamente tanto en investigaciones como en entornos clínicos. Abbott proporciona el Sistema Integrado OPTIS, que combina OCT y co-registro de angiografía, y también es un líder en tecnología NIRS con su sistema LipiScan. Boston Scientific comercializa el sistema iLab IVUS y está invirtiendo en catéteres de imagen de próxima generación. Estas empresas también están explorando la integración de inteligencia artificial (IA) para automatizar la interpretación de imágenes y mejorar la precisión diagnóstica.

Más allá de las intervenciones coronarias, los dispositivos de visualización intravascular están encontrando nuevas aplicaciones en enfermedades arteriales periféricas (PAD), intervenciones cardíacas estructurales (como el reemplazo transcatéter de válvula aórtica) y procedimientos neurovasculares. La capacidad de caracterizar la composición de placas y la arquitectura del vaso es particularmente valiosa para personalizar terapias y predecir resultados de procedimientos. Por ejemplo, el uso de IVUS en la reparación endovascular de aneurismas (EVAR) está en expansión, ya que permite un dimensionamiento y colocación precisos de los dispositivos.

Mirando hacia adelante, se espera que los próximos años traigan una mayor miniaturización de los catéteres de imagen, una mejor integración con sistemas robóticos y de navegación, y un uso expandido en entornos ambulatorios y de pacientes externos. La convergencia de modalidades de imagen—como los catéteres híbridos IVUS-OCT—y la incorporación de análisis impulsados por IA están listas para mejorar la eficiencia del flujo de trabajo y la toma de decisiones clínicas. A medida que evolucionen las políticas de reembolso y las guías clínicas respalden cada vez más la visualización intravascular, es probable que las tasas de adopción se aceleren, solidificando estos dispositivos como herramientas estándar en la práctica intervencionista.

Entorno Regulatorio y Normas (FDA, CE, etc.)

El entorno regulatorio para los dispositivos de visualización intravascular—como el ultrasonido intravascular (IVUS), la tomografía de coherencia óptica (OCT) y los sistemas de espectroscopia de infrarrojo cercano (NIRS)—sigue siendo dinámico en 2025, reflejando tanto los avances tecnológicos como las necesidades clínicas en evolución. En los Estados Unidos, la Administración de Alimentos y Medicamentos (FDA) continúa regulando estos dispositivos como dispositivos médicos de Clase II o Clase III, dependiendo de su uso previsto y perfil de riesgo. La mayoría de los sistemas IVUS y OCT son autorizados a través de la vía de notificación previa al mercado 510(k), que requiere demostrar equivalencia sustancial a dispositivos predicados. Sin embargo, los dispositivos con características novedosas o nuevas indicaciones pueden exigir una aprobación más rigurosa previa al mercado (PMA), especialmente a medida que la inteligencia artificial (IA) y análisis avanzados se integran en las plataformas de imagen.

La FDA ha enfatizado recientemente la importancia de contar con evidencia clínica sólida y vigilancia post-comercialización para los dispositivos de imagen intravascular, particularmente aquellos que incorporan soporte a decisiones impulsado por IA. En 2024 y 2025, varios fabricantes, incluidos Philips y Boston Scientific, han anunciado nuevas o actualizadas autorizaciones regulatorias para sus plataformas IVUS y OCT, reflejando la innovación continua y la adaptación a las expectativas regulatorias. El Centro de Excelencia en Salud Digital de la FDA también está cada vez más involucrado en la revisión de componentes de software y aspectos de ciberseguridad de estos dispositivos.

En Europa, el panorama regulatorio ha cambiado significativamente con la plena implementación del Reglamento de Dispositivos Médicos (MDR, Regulación (UE) 2017/745). El MDR impone requisitos más estrictos para la evaluación clínica, la vigilancia post-comercialización y la trazabilidad en comparación con la anterior Directiva de Dispositivos Médicos (MDD). Como resultado, fabricantes como Terumo Corporation y ACIST Medical Systems han invertido en estudios clínicos ampliados y documentación técnica mejorada para mantener o renovar la certificación CE de sus productos de imagen intravascular. El enfoque del MDR en la evidencia del mundo real y la identificación única de dispositivos (UDI) se espera que mejore la seguridad del paciente, pero también ha aumentado la carga regulatoria y el tiempo de comercialización para nuevos dispositivos.

A nivel global, los esfuerzos de armonización regulatoria continúan a través de organizaciones como el Foro Internacional de Reguladores de Dispositivos Médicos (IMDRF), que trabaja para alinear normas para software, ciberseguridad y evaluación clínica. En Asia, países como Japón y China están actualizando sus propios marcos regulatorios para reflejar las mejores prácticas internacionales, con agencias como la Agencia de Productos Farmacéuticos y Dispositivos Médicos (PMDA) en Japón desempeñando un papel clave en la aprobación de dispositivos.

Mirando hacia adelante, se espera que el entorno regulatorio para los dispositivos de visualización intravascular en 2025 y más allá esté influenciado por la creciente integración de tecnologías de salud digital, la demanda de datos clínicos del mundo real y los esfuerzos en curso para armonizar normas en todas las regiones. Los fabricantes deberán permanecer ágiles, invirtiendo en infraestructura de cumplimiento y participación proactiva con los reguladores para asegurar un acceso continuo al mercado y la seguridad del paciente.

Dinámicas del Mercado Regional: América del Norte, Europa, Asia-Pacífico

El mercado global de dispositivos de visualización intravascular—que abarca tecnologías como el ultrasonido intravascular (IVUS), la tomografía de coherencia óptica (OCT) y la espectroscopia de infrarrojo cercano (NIRS)—está experimentando cambios regionales dinámicos a partir de 2025. América del Norte, Europa y Asia-Pacífico presentan cada una tendencias distintas moldeadas por la infraestructura de salud, entornos regulatorios y tasas de adopción de imágenes cardiovasculares avanzadas.

América del Norte sigue siendo el mercado más grande y maduro para los dispositivos de visualización intravascular. Los Estados Unidos, en particular, se benefician de una alta prevalencia de enfermedades cardiovasculares, sólidos marcos de reembolso y rápida integración de nuevas tecnologías en la práctica clínica. Los fabricantes líderes, como Philips y Boston Scientific Corporation, han establecido fuertes redes de distribución y colaboraciones clínicas continuas con importantes centros cardíacos. Las recientes autorizaciones de la FDA para sistemas IVUS y OCT de próxima generación han acelerado aún más la adopción, con hospitales que integran cada vez más estas modalidades en los flujos de trabajo rutinarios de intervención coronaria percutánea (PCI). Canadá, aunque más pequeño en tamaño de mercado, sigue tendencias similares, con inversiones crecientes en salud digital e infraestructura de imagen.

Europa se caracteriza por un paisaje regulatorio diverso y niveles variables de adopción de tecnología entre países. Las naciones de Europa Occidental, como Alemania, Francia y el Reino Unido, están a la vanguardia, impulsadas por sistemas de salud pública bien financiados y un fuerte énfasis en la medicina basada en la evidencia. El Reglamento de Dispositivos Médicos de la Unión Europea (MDR), completamente implementado en 2021, continúa dando forma a las estrategias de entrada al mercado para los fabricantes de dispositivos. Empresas como Terumo Corporation y Philips han ampliado sus operaciones en Europa, aprovechando ensayos clínicos locales y asociaciones con hospitales académicos. Europa Central y del Este están experimentando un crecimiento gradual, respaldado por financiamiento de la UE y una creciente conciencia sobre la imagen cardiovascular avanzada.

Asia-Pacífico está surgiendo como la región de más rápido crecimiento para los dispositivos de visualización intravascular, impulsada por el aumento de la incidencia de enfermedades cardiovasculares, la expansión del acceso a la salud y las iniciativas gubernamentales para modernizar la infraestructura hospitalaria. Japón, hogar de innovadores como Terumo Corporation, lidera en adopción temprana y fabricación nacional. China e India están aumentando rápidamente, con jugadores locales ingresando al mercado y empresas multinacionales invirtiendo en programas de capacitación y educación para cardiólogos intervencionistas. Se espera que los esfuerzos de armonización regulatoria y la proliferación de centros cardiovasculares a gran escala impulsen aún más la demanda regional hasta finales de la década de 2020.

Mirando hacia adelante, se espera que América del Norte mantenga su liderazgo en adopción clínica e innovación, mientras que el rigor regulatorio de Europa y el impulso demográfico de Asia-Pacífico impulsarán la expansión del mercado global. Se anticipa que las colaboraciones estratégicas, la fabricación local y las iniciativas de capacitación personalizadas formarán el panorama competitivo en las tres regiones.

Factores de Adopción: Medicina de Precisión y Tendencias Mínimamente Invasivas

La adopción de dispositivos de visualización intravascular se está acelerando en 2025, impulsada por la convergencia de la medicina de precisión y el cambio continuo hacia procedimientos mínimamente invasivos. Estos dispositivos, que incluyen ultrasonido intravascular (IVUS), tomografía de coherencia óptica (OCT) y sistemas de espectroscopia de infrarrojo cercano (NIRS), son cada vez más reconocidos como herramientas esenciales para la imagen en tiempo real y de alta resolución de las estructuras vasculares durante procedimientos diagnósticos e intervencionistas.

Un factor principal es el enfoque global en la medicina de precisión, que exige estrategias terapéuticas personalizadas basadas en la anatomía y patología individuales del paciente. Los dispositivos de visualización intravascular permiten a los clínicos evaluar la morfología de las placas, el tamaño de los vasos y las características de las lesiones con una precisión sin precedentes, apoyando intervenciones más personalizadas y efectivas. Por ejemplo, las tecnologías IVUS y OCT se utilizan ahora de forma rutinaria para guiar intervenciones coronarias percutáneas (PCI), optimizando la colocación de stents y reduciendo el riesgo de reestenosis o trombosis del stent. Esto se alinea con la tendencia más amplia en la atención médica de mejorar los resultados de los pacientes mientras se minimizan las intervenciones innecesarias.

La tendencia mínimamente invasiva es otro catalizador significativo. Los hospitales y sistemas de salud están priorizando procedimientos que reduzcan el trauma del paciente, acorten los tiempos de recuperación y disminuyan las tasas de complicaciones. Los dispositivos de visualización intravascular facilitan estos objetivos al proporcionar imágenes intraluminales detalladas sin necesidad de cirugía abierta. Esto es particularmente relevante en cardiología, vascular periférico y procedimientos neurovasculares, donde los procedimientos guiados por dispositivos están asociados con perfiles de seguridad mejorados y un mayor flujo de pacientes.

Los principales actores de la industria están respondiendo a estas tendencias con innovación continua. Philips ha ampliado su portafolio con plataformas IVUS y OCT avanzadas, integrando inteligencia artificial (IA) para la interpretación automatizada de imágenes y la optimización del flujo de trabajo. Boston Scientific está avanzando en su gama de catéteres de imagen, centrando su atención en interfaces amigables para el usuario y compatibilidad con una amplia gama de herramientas intervencionistas. Abbott continúa invirtiendo en tecnologías OCT y NIRS, enfatizando su papel en la evaluación de lesiones complejas y toma de decisiones durante PCI. Estas empresas también están colaborando con proveedores de atención médica para generar evidencia clínica sólida que respalde el valor de la imagen intravascular en la práctica rutinaria.

Mirando hacia adelante, se espera que la adopción de dispositivos de visualización intravascular se profundice a medida que las políticas de reembolso evolucionen para reconocer sus beneficios clínicos y económicos. La integración con plataformas de salud digital y análisis impulsados por IA mejorará aún más su utilidad, permitiendo soporte a decisiones en tiempo real y monitoreo longitudinal de pacientes. A medida que la medicina de precisión y la atención mínimamente invasiva sigan siendo centrales en las estrategias de atención médica, los dispositivos de visualización intravascular están listos para convertirse en la norma de atención en una gama ampliada de intervenciones vasculares.

Desafíos y Barreras: Costo, Capacitación e Integración

Los dispositivos de visualización intravascular, como el ultrasonido intravascular (IVUS) y la tomografía de coherencia óptica (OCT), son cada vez más reconocidos por su capacidad para mejorar la precisión diagnóstica y guiar intervenciones cardiovasculares complejas. Sin embargo, a partir de 2025, varios desafíos y barreras continúan impidiendo su adopción generalizada, particularmente en términos de costo, capacitación e integración en los flujos de trabajo clínicos.

Costo sigue siendo una barrera significativa para muchos sistemas de salud. La inversión inicial en plataformas de visualización intravascular, incluyendo el costo de capital de consolas y el gasto recurrente de catéteres desechables, puede ser sustancial. Por ejemplo, fabricantes líderes como Philips y Boston Scientific ofrecen sistemas IVUS y OCT avanzados, pero el precio suele limitar el acceso, especialmente en entornos con recursos limitados. Además, las políticas de reembolso para estos procedimientos varían significativamente según la región, y en algunos mercados, la falta de códigos de reembolso dedicados desalienta aún más su uso rutinario.

Capacitación es otro desafío crítico. El uso efectivo de los dispositivos de visualización intravascular requiere habilidades especializadas tanto en la adquisición como en la interpretación de imágenes. A pesar de los esfuerzos por parte de fabricantes como Abbott—que proporciona programas de capacitación y herramientas de simulación para sus plataformas OCT—sigue existiendo una curva de aprendizaje para los cardiólogos intervencionistas y el personal de apoyo. La necesidad de educación continua se agudiza por la rápida evolución de la tecnología y el software de los dispositivos, que pueden superar la capacidad de los equipos clínicos para mantenerse al día.

Integración en los flujos de trabajo clínicos existentes también presenta obstáculos. En laboratorios de cateterismo ocupados, la adición de imágenes intravasculares puede aumentar el tiempo y la complejidad del procedimiento. La integración fluida con otras modalidades de imagen y sistemas de información hospitalaria no siempre es sencilla, particularmente cuando se utilizan dispositivos de diferentes fabricantes. Empresas como Terumo Corporation y GE HealthCare están trabajando para mejorar la interoperabilidad y las interfaces de usuario, pero la estandarización entre plataformas sigue siendo limitada.

Mirando hacia adelante, las perspectivas para superar estas barreras son cautelosamente optimistas. Los líderes de la industria están invirtiendo en estrategias de reducción de costos, como componentes reutilizables y flujos de trabajo simplificados, mientras que también están ampliando iniciativas de capacitación a través de plataformas digitales y proctoría remota. Los avances en inteligencia artificial y automatización pueden simplificar aún más la interpretación de imágenes e integración, reduciendo potencialmente la experiencia requerida y minimizando la interrupción del flujo de trabajo. Sin embargo, el ritmo de adopción probablemente seguirá siendo desigual, moldeado por condiciones económicas locales, entornos regulatorios y prioridades institucionales.

Perspectivas Futuras: Tecnologías Emergentes y Oportunidades Estratégicas

El panorama para los dispositivos de visualización intravascular está preparado para una transformación significativa en 2025 y los años siguientes, impulsada por rápidos avances tecnológicos y estrategias de iniciativas de la industria. La imagen intravascular, que incluye modalidades como el ultrasonido intravascular (IVUS), la tomografía de coherencia óptica (OCT) y la espectroscopia de infrarrojo cercano (NIRS), es cada vez más integral para la cardiología intervencionista y los procedimientos vasculares periféricos. Las perspectivas futuras están moldeadas por una convergencia de miniaturización, inteligencia artificial (IA) e integración con dispositivos terapéuticos.

Líderes clave de la industria, como Philips, Boston Scientific y Terumo Corporation, están invirtiendo activamente en plataformas de próxima generación. Philips continúa expandiendo su portafolio con sistemas IVUS y OCT avanzados, centrándose en imágenes en tiempo real y de alta resolución, y una integración sin fisuras con la informática de laboratorio de cateterismo. Boston Scientific está avanzando en sus plataformas de imágenes OPTICROSS IVUS y POLARIS, enfatizando la eficiencia del flujo de trabajo y la mejora de la precisión diagnóstica. Terumo Corporation también está innovando en el campo, particularmente con sus líneas de productos Ultimaster y Finecross, que están diseñadas para mejorar la capacidad de entrega y la precisión en lesiones complejas.

Se espera que las tecnologías emergentes revolucionen aún más el sector. Se anticipa que el análisis de imágenes impulsado por IA se convierta en algo común, permitiendo la caracterización automatizada de placas, dimensionamiento de vasos y soporte a decisiones en tiempo real. Las empresas están desarrollando software que utiliza el aprendizaje automático para asistir a los clínicos en la interpretación de datos de imagen complejos, reduciendo la variabilidad y mejorando los resultados. Además, la integración de la imagen intravascular con dispositivos terapéuticos—como stents liberadores de fármacos y sistemas de aterectomía—probablemente se volverá más prevalente, apoyando intervenciones personalizadas y específicas de lesiones.

Otra oportunidad estratégica radica en el desarrollo de catéteres de imagen híbridos que combinan múltiples modalidades (por ejemplo, IVUS-OCT o IVUS-NIRS) dentro de un solo dispositivo. Este enfoque pretende proporcionar una evaluación integral de los vasos, combinando información estructural y composicional para guiar la terapia. Varios fabricantes están persiguiendo esta dirección, con prototipos y estudios clínicos iniciales en curso.

Mirando hacia adelante, se espera que la adopción de dispositivos de visualización intravascular se acelere, impulsada por la expansión de la evidencia clínica, respaldos de guías y mejoras en reembolso. La región de Asia-Pacífico, en particular, se proyecta que experimentará un crecimiento robusto debido al aumento de la prevalencia de enfermedades cardiovasculares y la creciente inversión en infraestructura de salud. A medida que los caminos regulatorios se vuelvan más simplificados y la integración de salud digital avance, el sector está listo para continuar innovando y adoptar más ampliamente a través de 2025 y más allá.

Fuentes y Referencias