Intravaskulære Visualiseringsenheder i 2025: Åbning af den Næste Æra af Kardiovaskulær Billeddannelse. Udforsk hvordan banebrydende teknologi og klinisk efterspørgsel driver tocifret vækst og omformer patientpleje.

- Ledelsesresumé: Nøgleindsigt & Udsigt til 2025

- Markedsstørrelse & Vækstprognose (2025–2030): CAGR Analyse

- Teknologiske Innovationer: Fra IVUS til OCT og Udover

- Konkurrencelandskab: Ledende Producenter & Nye Aktører

- Kliniske Anvendelser & Evolving Brugsområder

- Regulatorisk Miljø & Standarder (FDA, CE osv.)

- Regionale Markedsdynamikker: Nordamerika, Europa, Asien-Stillehav

- Adoptionsdrivere: Præcisionsmedicin & Minimalt Invasive Trends

- Udfordringer & Barrierer: Omkostninger, Uddannelse og Integration

- Fremtidig Udsigt: Nøgleteknologier & Strategiske Muligheder

- Kilder & Referencer

Ledelsesresumé: Nøgleindsigt & Udsigt til 2025

Intravaskulære visualiseringsenheder, som omfatter teknologier såsom intravaskulær ultralyd (IVUS), optisk koherenstomografi (OCT) og nær-infrarød spektroskopi (NIRS), er afgørende for at fremme præcisionen og sikkerheden ved kardiovaskulære indgreb. I 2025 oplever sektoren en robust vækst, drevet af den stigende globale prævalens af kardiovaskulære sygdomme, efterspørgslen efter minimalt invasive procedurer samt løbende teknologisk innovation. Integration af kunstig intelligens (AI) og forbedrede billedbehandlingsalgoritmer forbedrer yderligere de diagnostiske og terapeutiske muligheder for disse enheder.

Nøgleindustriledere fortsætter med at forme konkurrencelandskabet. Philips forbliver en dominerende aktør, der tilbyder en omfattende portefølje af IVUS- og OCT-systemer, herunder EPIQ CVx og Azurion platformene, som er bredt anvendt i kateterlaboratorier verden over. Boston Scientific er en anden stor aktør med sine OPTICROSS IVUS- og POLARIS imaging-systemer og investerer aktivt i næste generations platforme, der integrerer realtidsdataanalyse. Abbott fortsætter med at udvide sin tilstedeværelse med OPTIS Integrated System, der kombinerer OCT og angiografi-koregistrering, hvilket muliggør mere præcis vurdering af læsioner og stentoptimering.

De seneste år har set en stigning i regulatoriske godkendelser og produktlanceringer. I 2024 modtog Terumo Corporation udvidede godkendelser for sine Ultimaster og Finecross MG IVUS-katetre, der er målrettet både koronare og perifere vaskulære applikationer. Samtidig har ACIST Medical Systems avanceret sin HDi IVUS-platform, der fokuserer på højopløselig billeddannelse og arbejdsprocesintegration. Disse udviklinger understreger sektorens engagement i at forbedre kliniske resultater og procedureffektivitet.

Ser man frem mod 2025 og derefter, er udsigterne for intravaskulære visualiseringsenheder præget af flere nøgletrends:

- Fortsat adoption af hybride billedsystemer, som kombinerer IVUS, OCT og NIRS modaliteter og giver omfattende karvurdering i en enkelt procedure.

- Udvidelse til nye markeder, især i Asien-Stillehavsområdet og Latinamerika, hvor stigende sundhedsinvesteringer og en voksende byrde af kardiovaskulære sygdomme driver efterspørgslen.

- Større integration af AI-drevne analyser for automatiseret billedefortolkning, læsionkarakterisering og beslutningsstøtte, som set i de seneste samarbejder mellem enhedsproducenter og digitale sundhedsfirmaer.

- Løbende miniaturisering og forbedringer af kateterdesign, der muliggør adgang til mindre og mere komplekse kar.

Sammenfattende er sektoren for intravaskulære visualiseringsenheder i 2025 præget af teknologisk innovation, udvidelse af kliniske anvendelser og en stærk pipeline af nye produkter fra etablerede ledere som Philips, Boston Scientific, Abbott, Terumo Corporation, og ACIST Medical Systems. Disse trends forventes at drive yderligere markedsvækst og forbedrede patientresultater i de kommende år.

Markedsstørrelse & Vækstprognose (2025–2030): CAGR Analyse

Det globale marked for intravaskulære visualiseringsenheder er i udsigt til robust vækst mellem 2025 og 2030, drevet af teknologiske fremskridt, udvidede kliniske anvendelser og den stigende prævalens af kardiovaskulære sygdomme. Intravaskulære visualiseringsenheder—primært intravaskulær ultralyd (IVUS), optisk koherenstomografi (OCT) og nær-infrarød spektroskopi (NIRS) systemer—bliver i stigende grad integreret i interventionel kardiologi, hvilket muliggør realtids, højopløselig billeddannelse af karvægge og plakform.

Nøgleindustriledere som Philips, Boston Scientific Corporation, og Terumo Corporation fortsætter med at investere i F&U, lancere næste generations enheder med forbedrede billedkapaciteter og brugervenlige interfacen. For eksempel tilbyder Philips CoreVision platformen, der integrerer IVUS og iFR (instant wave-free ratio) modaliteter, mens Boston Scientific Corporation markedsfører OPTICROSS IVUS og Farapulse pulserende feltablation systemet, hvilket afspejler en trend mod multimodale og multifunktionelle platforme.

Markedsvæksten i årlig sammensat vækstrate (CAGR) for 2025–2030 forventes at være i den høje enlige cifre, med skøn der almindeligvis spænder fra 7% til 9%. Denne vækst understøttes af flere faktorer:

- Stigende adoption af minimalt invasive procedurer, især i Nordamerika, Europa og hastigt udviklende Asien-Stillehav markeder.

- Stigende forekomst af koronararteriesygdom og perifer vaskulær sygdom, der nødvendiggør avancerede diagnostiske og terapeutiske værktøjer.

- Løbende klinisk evidens, der understøtter overlegenheden ved intravaskulær billeddannelse i forhold til kun angiografi for at optimere stentplacering og forbedre patientresultater.

- Regulatoriske godkendelser og refusionsudvidelser i nøglemarkeder, der letter bredere klinisk brug.

Nye aktører og etablerede producenter fokuserer ligeledes på produktinnovation, såsom integrationen med kunstig intelligens til automatiseret billedeanalyse og cloud-baseret datastyring. Terumo Corporation og Philips udforsker også bærbare og kateterbaserede løsninger for at udvide anvendelser ved plejepunkter.

Set fremad forbliver markedsudsigterne positive, med fortsatte tocifrede vækstrater i nye økonomier og jævn udvidelse i modne markeder. Strategiske samarbejder mellem enhedsproducenter og sundhedsudbydere forventes at accelerere teknologiadoption og træning, hvilket yderligere vil fremme markedsudvidelse indtil 2030.

Teknologiske Innovationer: Fra IVUS til OCT og Udover

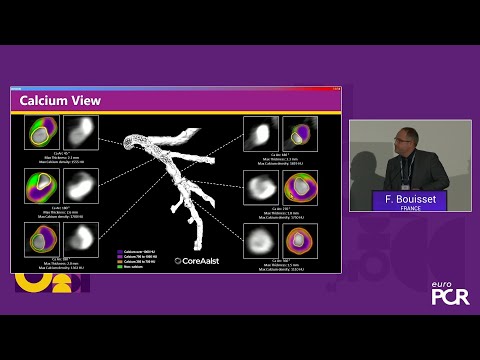

Intravaskulære visualiseringsenheder har gennemgået en betydelig teknologisk udvikling, hvor overgangen fra intravaskulær ultralyd (IVUS) til optisk koherenstomografi (OCT) markerer et pivotalt skift i feltet. I 2025 er disse teknologier centrale for diagnosen og håndteringen af koronararteriesygdom, perifer vaskulær sygdom og strukturelle hjerteindgreb. IVUS, der anvender højfrekvente lydbølger til at generere tværsnitsbilleder af blodkar, forbliver et grundlæggende værktøj. Den overlegne opløsning af OCT, der anvender nær-infrarødt lys, har dog drevet dens anvendelse til detaljeret vurdering af karmos morgo, stentapposition og plakkarakterisering.

Nøgleindustrispillere har været afgørende for at fremme disse modaliteter. Philips fortsætter med at lede med sin Volcano IVUS- og OCT-platforme, der integrerer realtidsbilleddannelse med avancerede softwareanalyser. Abbott har udvidet sin portefølje med OPTIS™ Integrated System, der kombinerer OCT og angiografi-koregistrering, hvilket muliggør præcis vurdering af læsioner og stentplacering. Boston Scientific tilbyder POLARIS™ Multi-Modality Guidance System, som understøtter både IVUS og nye billedteknikker, og udvikler aktivt næste generations katetre med forbedret leveringsmuligheder og billedklarhed.

De seneste år har set fremkomsten af hybrid- og AI-forstærkede platforme. Virksomheder integrerer IVUS og OCT i enkeltstående konsoller, hvilket strømliner arbejdsprocessen og reducerer proceduretider. Kunstig intelligens udnyttes til automatiseret pladekvantificering, karstørrelse og realtidsbeslutningsstøtte, med Philips og Abbott, der begge investerer i machine learning-algoritmer for at forbedre diagnostisk nøjagtighed og reproducerbarhed.

Set fremad forventes de næste år at bringe yderligere miniaturisering af billedkatetre, der letter adgangen til mindre og mere tortuøse kar. Integration af intravaskulær billeddannelse med robotik og fjernbetjening er også på horisonten, hvilket lover at forbedre procedurepræcision og sikkerhed. Derudover kan udviklingen af fotoakustisk billeddannelse og andre nye modaliteter tilbyde komplementære indsigter i plakens sammensætning og karvægbiologi, hvilket udvider den kliniske nytte af intravaskulære visualiseringsenheder.

Efterhånden som refusionspolitikker udvikler sig og kliniske retningslinjer i stigende grad anbefaler billedvejledte interventioner, forventes adoptionsraterne at stige globalt. Sammenlægningen af højopløst billeddannelse, AI-drevne analyser og brugervenlige platforme placerer intravaskulære visualiseringsenheder i spidsen for præcisionskardiovaskulær pleje i 2025 og derefter.

Konkurrencelandskab: Ledende Producenter & Nye Aktører

Konkurrencelandskabet for intravaskulære visualiseringsenheder i 2025 er præget af en blanding af etablerede globale producenter og en dynamisk gruppe af nye aktører, der hver driver innovation inden for billedmodaliteter såsom intravaskulær ultralyd (IVUS), optisk koherenstomografi (OCT) og nye hybride teknologier. Sektoren formes af løbende fremskridt inden for enheders miniaturisering, billedopløsning og integration med interventionelle platforme samt strategiske partnerskaber og opkøb.

Blandt de førende producenter fastholder Philips en dominerende position, der udnytter sin omfattende portefølje af IVUS- og OCT-systemer, herunder de velkendte Volcano- og iFR-platforme. Philips fortsætter med at investere i AI-drevet billedeanalyse og arbejdsprocesintegration med det mål at forbedre procedureeffektiviteten og den diagnostiske nøjagtighed. Boston Scientific er en anden stor aktør med sine OptiCross IVUS-katetre og POLARIS-billedplatformen, der fokuserer på brugervenlige grænseflader og realtidsdataintegration for at støtte komplekse koronare og perifere interventioner.

Terumo Corporation har udvidet sin globale rækkevidde, især i Asien og Europa, med sine højopløselige IVUS-systemer og et voksende udvalg af komplementære interventionelle enheder. Virksomheden lægger vægt på problemfri kompatibilitet mellem billed- og terapeutiske værktøjer, en trend der i stigende grad favoriseres af klinikere. Cardiovascular Systems, Inc. (CSI), nu en del af Abbott, er også aktiv inden for området og integrerer billeddannelse med atherektomi og andre plakmodifikations teknologier.

Nye aktører og mindre innovatører gør bemærkelsesværdige fremskridt, ofte med fokus på næste generations billedmodaliteter eller AI-drevne analyser. ACIST Medical Systems er anerkendt for sit HDi IVUS-system, der tilbyder højopløsningsbilleddannelse og brugervenligt design. Imens udforsker virksomheder som Intravascular Imaging, Inc. (hvis operation bekræftes) og andre startups hybrid IVUS-OCT-platforme og avanceret software til automatiseret læsionsvurdering.

Udsigten til konkurrence i de kommende år forventes at intensiveres, efterhånden som regulatoriske godkendelser af nye enheder accelererer, især i USA, Europa og Asien-Stillehav. Strategiske samarbejder mellem enhedsproducenter og digitale sundhedsfirmaer forventes at forbedre den kliniske nytte af intravaskulær visualisering med fokus på personlig medicin og data-drevet beslutningsstøtte. Efterhånden som refusionsrammerne udvikler sig og kliniske retningslinjer i stigende grad anbefaler billedvejledte interventioner, er både etablerede ledere og agile nykommere godt positioneret til at drage fordel af voksende adoption på tværs af kardiologi og perifere vaskulære specialer.

Kliniske Anvendelser & Evolving Brugsområder

Intravaskulære visualiseringsenheder, såsom intravaskulær ultralyd (IVUS), optisk koherenstomografi (OCT) og nær-infrarød spektroskopi (NIRS), er i stigende grad integreret i moderne kardiovaskulære interventioner. I 2025 bliver disse teknologier anvendt mere bredt i klinisk praksis, drevet af deres evne til at levere realtids, højopløsningsbilleder af karvægge og plakmorfoligi, hvilket er kritisk for at optimere perkutan koronarinvolvering (PCI) og andre endovaskulære procedurer.

Den primære kliniske anvendelse forbliver i håndteringen af koronararteriesygdom (CAD), hvor IVUS og OCT guider stentplacering, vurderer læsionssværhedsgrad og evaluerer stentapposition og -udvidelse. De seneste år har set et skift fra selektiv til mere rutinemæssig brug af disse enheder, især i komplekse tilfælde såsom venstrehåndssygdom, bifurkationslæsioner og kroniske totale obstruktioner. Denne trend understøttes af voksende evidens for, at intravaskulær billeddannelse-vejledte PCI kan reducere negative kardiovaskulære begivenheder sammenlignet med kun angiografi.

Nøgleindustrispillere arbejder aktivt på at fremme området. Philips tilbyder Volcano IVUS- og OCT-platformene, som er vidt brugt både i forskning og kliniske indstillinger. Abbott tilbyder OPTIS Integrated System, der kombinerer OCT og angiografi-koregistrering, og er også en førende inden for NIRS-teknologi med sit LipiScan-system. Boston Scientific markedsfører iLab IVUS-systemet og investerer i næste generations billedkatetre. Disse virksomheder udforsker også integration af kunstig intelligens (AI) for at automatisere billedefortolkning og forbedre diagnostisk nøjagtighed.

Udover koronarinvolveringer finder intravaskulære visualiseringsenheder nye anvendelser i perifer arteriel sygdom (PAD), strukturelle hjerteindgreb (såsom transkateter aortaventiludskiftning) og neurovaskulære procedurer. Evnen til at karakterisere plakkomposition og kararkitektur er særligt værdifuld i tilpasningen af terapier og forudsigelse af proceduresresultater. For eksempel udvides brugen af IVUS i endovaskulære aneurisme-reparationer (EVAR), da det muliggør præcis enhedsstørrelse og placering.

Ser man fremad, forventes de næste år at bringe yderligere miniaturisering af billedkatetre, forbedret integration med robot- og navigationssystemer samt udvidet brug i ambulatoriske og ambulante indstillinger. Sammenlægningen af billedmodaliteter—som hybride IVUS-OCT-katetre—og integrationen af AI-drevne analyser er parate til at forbedre arbejdsprocessernes effektivitet og kliniske beslutningstagning. Efterhånden som refusionspolitikkerne udvikler sig, og kliniske retningslinjer i stigende grad anbefaler intravaskulær billeddannelse, er adoptionsraterne sandsynligvis i stigning, hvilket cementerer disse enheder som standardværktøjer i interventionel praksis.

Regulatorisk Miljø & Standarder (FDA, CE osv.)

Det regulatoriske miljø for intravaskulære visualiseringsenheder—som intravaskulær ultralyd (IVUS), optisk koherenstomografi (OCT) og nær-infrarød spektroskopi (NIRS) systemer—forbliver dynamisk i 2025, hvilket afspejler både teknologiske fremskridt og udviklende kliniske behov. I USA regulerer Food and Drug Administration (FDA) fortsat disse enheder som klasse II eller klasse III medicinsk udstyr, afhængigt af deres tilsigtede brug og risikoprofil. De fleste IVUS- og OCT-systemer clears via 510(k) premarket-notifikationsvejen, der kræver demonstration af væsentlig lighed med prædikat-enheder. Imidlertid kan enheder med nye funktioner eller nye indikationer kræve mere streng premarket-godkendelse (PMA), især når kunstig intelligens (AI) og avanceret analyse integreres i billederne.

FDA har for nylig understreget vigtigheden af robust klinisk evidens og overvågning efter markedet for intravaskulære billedbehandlingsenheder, især dem, der inkorporerer AI-drevet beslutningsstøtte. I 2024 og 2025 har flere producenter, herunder Philips og Boston Scientific, annonceret nye eller opdaterede regulatoriske godkendelser for deres IVUS- og OCT-platforme, hvilket afspejler løbende innovation og tilpasning til regulatoriske forventninger. FDA’s Digital Health Center of Excellence er også i stigende grad involveret i at gennemgå softwarekomponenter og cybersikkerhedsaspekter af disse enheder.

I Europa har det regulatoriske landskab ændret sig betydeligt med den fulde implementering af Medical Device Regulation (MDR, Regulation (EU) 2017/745). MDR’en pålægger strengere krav til klinisk evaluering, overvågning efter markedet og sporbarhed sammenlignet med den tidligere Medical Device Directive (MDD). Som et resultat har producenter som Terumo Corporation og ACIST Medical Systems investeret i udvidede kliniske studier og forbedret teknisk dokumentation for at opretholde eller fornye CE-mærkning for deres intravaskulære billedprodukter. MDR’ens fokus på real-world evidens og unik enhedsidentifikation (UDI) forventes at forbedre patientsikkerheden, men har også øget den regulatoriske byrde og tiden til markedet for nye enheder.

Globalt fortsætter bestræbelserne på at harmonisere reglerne gennem organisationer som International Medical Device Regulators Forum (IMDRF), som arbejder på at tilpasse standarder for software, cybersikkerhed og klinisk evaluering. I Asien opdateres lande som Japan og Kina deres egne regulatoriske rammer for at afspejle internationale bedste praksis, hvor agenturer som Pharmaceuticals and Medical Devices Agency (PMDA) i Japan spiller en nøglerolle i enhedsgodkendelser.

Set fremad vil det regulatoriske miljø for intravaskulære visualiseringsenheder i 2025 og fremover sandsynligvis blive præget af den stigende integration af digitale sundhedsteknologier, efterspørgslen efter real-world kliniske data og de fortsatte bestræbelser på at harmonisere standarder på tværs af regioner. Producenterne skal forblive agile, investere i overholdelse af infrastruktur og proaktivt engagere sig med regulatorer for at sikre fortsat markedsadgang og patientsikkerhed.

Regionale Markedsdynamikker: Nordamerika, Europa, Asien-Stillehav

Det globale marked for intravaskulære visualiseringsenheder—der omfatter teknologier såsom intravaskulær ultralyd (IVUS), optisk koherenstomografi (OCT) og nær-infrarød spektroskopi (NIRS)—oplevelser dynamiske regionale skift i 2025. Nordamerika, Europa og Asien-Stillehav hver præsenterer klare tendenser præget af sundhedsinfrastruktur, regulatoriske miljøer og adoptionsrater for avanceret kardiovaskulær billeddannelse.

Nordamerika forbliver det største og mest modne marked for intravaskulære visualiseringsenheder. USA drager især fordel af en høj prævalens af kardiovaskulære sygdomme, robuste refusionsrammer og hurtig integration af nye teknologier i klinisk praksis. Ledende producenter som Philips og Boston Scientific Corporation har etableret stærke distributionsnetværk og løbende kliniske samarbejder med større hjertecentre. De nylige FDA-godkendelser for næste generations IVUS- og OCT-systemer har yderligere accelereret adoptionen, da hospitaler i stigende grad integrerer disse modaliteter i rutinernes perkutan koronarinvolverings (PCI) arbejdsprocesser. Canada, selvom der er mindre i markedsstørrelse, følger lignende tendenser med stigende investeringer i digital sundhed og billedinfrastruktur.

Europa præges af et forskelligartet regulatorisk landskab og forskellige niveauer af teknologioptagelse i hele lande. Vestlige europæiske nationer som Tyskland, Frankrig og Storbritannien er i spidsen, drevet af velfinansierede offentlige sundhedssystemer og en stærk vægt på evidensbaseret medicin. Den Europæiske Unions Medical Device Regulation (MDR), som blev fuldt implementeret i 2021, fortsætter med at forme markedsadgangsstrategier for enhedsproducenter. Virksomheder som Terumo Corporation og Philips har udvidet deres europæiske operationer, der udnytter lokale kliniske forsøg og partnerskaber med akademiske hospitaler. Centrale og Østeuropa oplever gradvist vækst støttet af EU-finansiering og stigende bevidsthed om avanceret kardiovaskulær billeddannelse.

Asien-Stillehav fremstår som den hurtigst voksende region for intravaskulære visualiseringsenheder, drevet af stigende forekomst af kardiovaskulære sygdomme, udvidet adgang til sundhedspleje og regeringinitiativer til at modernisere hospitalsinfrastrukturen. Japan, hjemsted for innovatører som Terumo Corporation</a> leder i tidlig adoption og indenlandsk produktion. Kina og Indien skalerer hurtigt op, hvor lokale aktører entrer markedet, og multinationale virksomheder investerer i trænings- og uddannelsesprogrammer for interventionelle kardiologer. Regulatoriske harmoniseringstiltag og spredningen af store kardiovaskulære centre forventes yderligere at booste den regionale efterspørgsel indtil slutningen af 2020’erne.

Ser man fremad, vil Nordamerika sandsynligvis opretholde sin ledelse i klinisk adoption og innovation, mens Europas regulatoriske strenghed og Asien-Stillehavs demografiske momentum vil drive den globale markedsudvidelse. Strategiske samarbejder, lokal produktion og skræddersyede træningsinitiativer forventes at forme konkurrencelandskabet på tværs af alle tre regioner.

Adoptionsdrivere: Præcisionsmedicin & Minimalt Invasive Trends

Adoptionen af intravaskulære visualiseringsenheder accelererer i 2025, drevet af sammenlægningen af præcisionsmedicin og den løbende skift mod minimalt invasive procedurer. Disse enheder, som inkluderer intravaskulær ultralyd (IVUS), optisk koherenstomografi (OCT), og nær-infrarød spektroskopi (NIRS) systemer, bliver i stigende grad anerkendt som essentielle værktøjer til realtids, højopløsningsbilleddannelse af vaskulære strukturer under diagnostiske og interventionelle procedurer.

En primær driver er det globale fokus på præcisionsmedicin, som kræver skræddersyede terapeutiske strategier baseret på individuel patientanatomi og patologi. Intravaskulære visualiseringsenheder gør det muligt for klinikere at vurdere plakkomposition, karstørrelse og læsionsegenskaber med en hidtil uset præcision, der understøtter mere personlige og effektive interventioner. For eksempel anvendes IVUS og OCT-teknologier nu rutinemæssigt til at vejlede perkutan koronarinvolveringer (PCI), optimere stentplacering og reducere risikoen for restenose eller stenttrombose. Dette stemmer overens med den bredere sundhedstrend med at forbedre patientresultater samtidig med at unødvendige indgreb minimeres.

Den minimalt invasive trend er en anden betydelig katalysator. Hospitaler og sundhedssystemer prioriterer procedurer, der reducerer patienttraumer, forkorter restitutionstider og sænker komplikationsrater. Intravaskulære visualiseringsenheder letter disse mål ved at give detaljerede intraluminale billeder uden behov for åben kirurgi. Dette er særligt relevant i kardiologi, perifer vaskulær og neurovaskulære indgreb, hvor enhedsguidede procedurer er forbundet med forbedrede sikkerhedsprofiler og hurtigere patientgennemstrømning.

Store industrispillere reagerer på disse trends med kontinuerlig innovation. Philips har udvidet sin portefølje med avancerede IVUS- og OCT-platforme, der integrerer kunstig intelligens (AI) til automatiseret billedefortolkning og arbejdsprocesoptimering. Boston Scientific avancerer sin suite af billedkatetre med fokus på brugervenlige interfaceløsninger og kompatibilitet med en bred vifte af interventionelle værktøjer. Abbott fortsætter med at investere i OCT- og NIRS-teknologier og understreger deres rolle i vurdering af komplekse læsioner og beslutningsprocesser under PCI. Disse virksomheder samarbejder også med sundhedsudbydere for at generere robust klinisk evidens, der understøtter værdien af intravaskulær billeddannelse i rutinepraksis.

Set fremad forventes adoptionen af intravaskulære visualiseringsenheder at dybde sig, efterhånden som refusionspolitikker udvikler sig til at anerkende deres kliniske og økonomiske gevinster. Integration med digitale sundhedsplatforme og AI-drevne analyser vil yderligere forbedre deres nytte, idet de muliggør realtids beslutningsstøtte og langsigtet patientovervågning. Efterhånden som præcisionsmedicin og minimalt invasive pleje forbliver centralt i sundhedsstrategier, er intravaskulære visualiseringsenheder klar til at blive standardsikkerhed på tværs af et bredt udvalg af vaskulære interventioner.

Udfordringer & Barrierer: Omkostninger, Uddannelse og Integration

Intravaskulære visualiseringsenheder, såsom intravaskulær ultralyd (IVUS) og optisk koherenstomografi (OCT), anerkendes i stigende grad for deres evne til at forbedre diagnostisk nøjagtighed og vejlede komplekse kardiovaskulære indgreb. Men per 2025 er der flere udfordringer og barrierer, der fortsat hindrer deres brede adoption, især med hensyn til omkostninger, træning og integration i kliniske arbejdsgange.

Omkostninger forbliver en betydelig barriere for mange sundhedssystemer. Den indledende investering i intravaskulære visualiseringsplatforme, herunder kapitalomkostningerne ved konsoller og de tilbagevendende udgifter til engangskatetre, kan være betydelig. For eksempel tilbyder ledende producenter som Philips og Boston Scientific avancerede IVUS- og OCT-systemer, men prisniveauet begrænser ofte adgangen, især i resource-pressede miljøer. Derudover varierer refusionspolitikker for disse procedurer betydeligt fra region til region, og i nogle markeder er manglen på dedikerede refusionskoder yderligere afskrækkende for rutinemæssig anvendelse.

Uddannelse er en anden kritisk udfordring. Effektiv brug af intravaskulære visualiseringsenheder kræver specialiserede færdigheder både i billedeoptagelse og fortolkning. På trods af bestræbelserne fra producenter som Abbott—der tilbyder træningsprogrammer og simuleringsværktøjer til sine OCT-platforme—er der stadig en læringskurve for interventionelle kardiologer og supportpersonale. Behovet for løbende uddannelse forstærkes af den hurtige udvikling af enhedsteknologi og software, som kan overstige kliniske teams’ evne til at holde sig ajour.

Integration i eksisterende kliniske arbejdsgange præsenterer også hindringer. I travle kateterlaboratorier kan tilføjelsen af intravaskulær billeddannelse øge proceduretiden og kompleksiteten. Problemfri integration med andre billedmodaliteter og hospitalets informationssystemer er ikke altid ligetil, især når enheder fra forskellige producenter anvendes. Virksomheder som Terumo Corporation og GE HealthCare arbejder på at forbedre interoperabilitet og brugerflader, men standardisering på tværs af platforme forbliver begrænset.

Set fremad er udsigten til at overvinde disse barrierer forsigtigt optimistisk. Brancheledere investerer i omkostningsreducerende strategier, såsom genanvendelige komponenter og strømlinede arbejdsgange, samtidig med at de udvider træningsinitiativer gennem digitale platforme og fjernproctoring. Fremskridt inden for kunstig intelligens og automatisering kan yderligere forenkle billedefortolkning og integration, hvilket potentielt reducerer den nødvendige ekspertise og minimerer forstyrrelser i arbejdsprocesserne. Dog vil tempoet for adoption sandsynligvis forblive ujævnt, formet af lokale økonomiske forhold, regulatoriske miljøer og institutionelle prioriteter.

Fremtidig Udsigt: Nøgleteknologier & Strategiske Muligheder

Landskabet for intravaskulære visualiseringsenheder er klar til betydelig transformation i 2025 og de følgende år, drevet af hurtige teknologiske fremskridt og strategiske brancheinitiativer. Intravaskulær billeddannelse, som omfatter modaliteter såsom intravaskulær ultralyd (IVUS), optisk koherenstomografi (OCT) og nær-infrarød spektroskopi (NIRS), bliver i stigende grad integreret i interventionel kardiologi og perifere vaskulære procedurer. Fremtidige udsigter formes af en sammensmeltning af miniaturisering, kunstig intelligens (AI) og integration med terapeutiske enheder.

Nøgleindustriledere som Philips, Boston Scientific, og Terumo Corporation investerer aktivt i næste generations platforme. Philips fortsætter med at udvide sin portefølje med avancerede IVUS- og OCT-systemer, der fokuserer på realtid, højopløsningsbilleddannelse og problemfri integration med kateterlaboratoriums databehandling. Boston Scientific fremmer sine OPTICROSS IVUS og POLARIS-billedplatforme med vægt på arbejdsprocessens effektivitet og forbedret diagnostisk nøjagtighed. Terumo Corporation innovere også inden for dette felt, især med sine Ultimaster og Finecross produktlinjer, der er designet til forbedret leverbarhed og præcision i komplekse læsioner.

Fremvoksende teknologier forventes at revolutionere sektoren yderligere. AI-drevet billedeanalyse forventes at blive mainstream, hvilket muliggør automatiseret pladekarakterisering, karstørrelse og realtids beslutningsstøtte. Virksomheder udvikler software, som udnytter maskinlæring til at hjælpe klinikere med at fortolke komplekse billeddata, reducere variation og forbedre resultater. Derudover vil integrationen af intravaskulær billeddannelse med terapeutiske enheder—såsom lægemiddeludladende stenter og atherektomi-systemer—sandsynligvis blive mere udbredt og støtte personlige og læsionsspecifikke interventioner.

En anden strategisk mulighed ligger i udviklingen af hybride billedkatetre, der kombinerer flere modaliteter (f.eks. IVUS-OCT eller IVUS-NIRS) i en enkelt enhed. Denne tilgang sigter mod at levere omfattende karvurdering, der kombinerer strukturel og kompositionsinformation til at guide terapi. Flere producenter forfølger denne retning, med prototyper og tidlige kliniske studier i gang.

Set fremad forventes adoptionen af intravaskulære visualiseringsenheder at accelerere, drevet af voksende klinisk evidens, retningslinjeanbefalinger og forbedringer i befordring. Asien-Stillehavsområdet, især, forudses at se kraftig vækst på grund af den stigende prævalens af kardiovaskulære sygdomme og stigende investeringer i sundhedsinfrastruktur. Efterhånden som regulatoriske veje bliver mere strømlinede, og digital sundhed integrationen fremskrider, er sektoren klar til fortsatte innovationer og bredere klinisk adoption frem til 2025 og videre.

Kilder & Referencer