Вътресъдови визуализационни устройства през 2025 г.: Откритие на следващата ера на сърдечно-съдовото изображение. Изследвайте как авангардната технология и клиничното търсене ускоряват растежа и променят грижите за пациентите.

- Резюме: Основни прозорци и прогноза за 2025 г.

- Размер на пазара и прогноза за растеж (2025–2030): Анализ на CAGR

- Технологични иновации: От IVUS до OCT и отвъд

- Конкурентна среда: Водещи производители и нови участници

- Клинични приложения и развиващи се случаи на употреба

- Регулаторна среда и стандарти (FDA, CE и др.)

- Регионална динамика на пазара: Северна Америка, Европа, Азиатско-тихоокеанския регион

- Драйвери на приемане: Прецизна медицина и миниинвазивни тенденции

- Предизвикателства и бариери: Разходи, обучение и интеграция

- Бъдеща перспектива: Нововъзникващи технологии и стратегически възможности

- Източници и референции

Резюме: Основни прозорци и прогноза за 2025 г.

Вътресъдови визуализационни устройства, обхващащи технологии като интравенозен ултразвук (IVUS), оптична когерентна томография (OCT) и спектроскопия в близкия инфрачервен диапазон (NIRS), са от съществено значение за напредъка на прецизността и безопасността на сърдечно-съдовите интервенции. Към 2025 г. секторът изпитва силен растеж, поддържан от нарастващата глобална разпространеност на сърдечно-съдови заболявания, искането за миниинвазивни процедури и продължаващите технологични иновации. Интеграцията на изкуствен интелект (AI) и подобрените алгоритми за изображения допълнително подобрява диагностичните и терапевтични възможности на тези устройства.

Основните лидери в индустрията продължават да оформят конкурентната среда. Philips остава доминираща сила, предлагаща пълен портфейл от IVUS и OCT системи, включително платформите EPIQ CVx и Azurion, които са широко прилагани в катетеризационни лаборатории по целия свят. Boston Scientific е друг major играч, с устройствата си OPTICROSS IVUS и POLARIS, и активно инвестира в платформи от следващо поколение, които интегрират анализи в реално време. Abbott продължава да разширява присъствието си с OPTIS Integrated System, която комбинира OCT и ангиография, позволявайки по-прецизна оценка на лезиите и оптимизиране на стентовете.

През последните години се е наблюдавал бум в одобренията на регулатори и стартиране на нови продукти. През 2024 г. Terumo Corporation получи разширени разрешения за котите Ultimaster и Finecross MG IVUS, насочени както към коронарни, така и към периферни съдови приложения. Междувременно ACIST Medical Systems усъвършенства своята платформа HDi IVUS, фокусирайки се върху изображения с висока разделителна способност и интеграция на работния процес. Тези развития подчертават ангажимента на сектора за подобряване на клиничните резултати и ефективността на процедурите.

Виждайки напред към 2025 г. и след това, перспективата за вътресъдови визуализационни устройства е маркирана от няколко ключови тенденции:

- Продължаваща прилагане на хибридни изображения, които комбинират IVUS, OCT и NIRS модалности, предоставяйки цялостна оценка на съдовете в една процедура.

- Разширяване на новите пазари, особено в Азиатско-тихоокеанския регион и Латинска Америка, където увеличаващите се инвестиции в здравеопазване и нарастващата тежест на сърдечно-съдовите заболявания ускоряват търсенето.

- По-голяма интеграция на анализи, управлявани от AI, за автоматизирана интерпретация на изображения, характеризация на лезии и поддръжка на решения, каквито се наблюдават в скорошни сътрудничества между производители на устройства и компании за цифрово здраве.

- Продължаваща миниатюризация и подобрения в дизайна на катетри, позволяващи достъп до по-малко и по-комплексни съдове.

В обобщение, секторът на вътресъдовите визуализационни устройства през 2025 г. е характеризиран от технологични иновации, разширяване на клиничните приложения и силен поток от нови продукти от утвърдени лидери като Philips, Boston Scientific, Abbott, Terumo Corporation и ACIST Medical Systems. Очаква се тези тенденции да зададат нов тласък на растежа на пазара и да подобрят резултатите за пациентите в идните години.

Размер на пазара и прогноза за растеж (2025–2030): Анализ на CAGR

Глобалният пазар за вътресъдови визуализационни устройства е готов за силен растеж между 2025 и 2030 г., поддържан от технологични напредъци, разширяване на клиничните приложения и нарастващата разпространеност на сърдечно-съдовите заболявания. Вътресъдови визуализационни устройства – предимно интравенозен ултразвук (IVUS), оптична когерентна томография (OCT) и системи за спектроскопия в близкия инфрачервен диапазон (NIRS) – стават все по-необходими в интервенционалната кардиология, позволявайки реалновременни, високо резолюционни изображения на съдовете и морфология на плаките.

Основните лидери в индустрията като Philips, Boston Scientific Corporation и Terumo Corporation продължават да инвестират в научноизследователска и развойна дейност, лансирайки устройства от следващо поколение с подобрени възможности за изображения и лесни за ползване интерфейси. Например, Philips предлага платформата CoreVision, интегрираща IVUS и iFR (незабавен безвълново съотношение), докато Boston Scientific Corporation предлага OPTICROSS IVUS и системата за импулсно поле Farapulse, отразявайки тенденцията към многомодални и многофункционални платформи.

Сложен годишен растеж (CAGR) на пазара за 2025-2030 г. се очаква да бъде в високи единични проценти, като прогнозите обикновено варират от 7% до 9%. Този растеж е подкрепян от няколко фактора:

- Нарастващото прилагане на миниинвазивни процедури, особено в Северна Америка, Европа и бързо развиващите се пазари в Азиатско-тихоокеанския регион.

- Нарастващата честота на коронарната артериална болест и периферната съдова болест, изискваща напреднали диагностични и терапевтични инструменти.

- Продължаващите клинични доказателства, подкрепящи превъзходството на вътресъдовото изображение пред ангиографията само за оптимизиране на позицията на стента и подобряване на резултатите за пациентите.

- Регулаторни одобрения и разширяване на възстановяването на ключови пазари, улеснявайки по-широката клинична употреба.

Новите участници и утвърдените производители се фокусират върху иновации в продуктите, като интеграция с изкуствен интелект за автоматизирана анализ на изображения и управление на данни в облака. Terumo Corporation и Philips също изследват портативни и катетърни решения, за да разширят приложенията в точката на грижата.

Виждайки напред, прогнозите за пазара остават положителни, с продължаващ двуцифрен растеж в нововъзникващи икономики и стабилно разширяване на зрели пазари. Стратегически колаборации между производителите на устройства и доставчиците на здравни услуги се очаква да ускорят приемането на технологии и обучението, допълнително ускорявайки разширяването на пазара до 2030 г.

Технологични иновации: От IVUS до OCT и отвъд

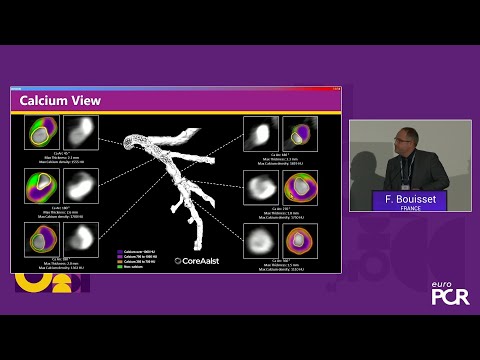

Вътресъдови визуализационни устройства претърпяха значителна технологична еволюция, като преминаването от интравенозен ултразвук (IVUS) към оптична когерентна томография (OCT) отбелязва ключов преход в областта. Към 2025 г. тези технологии са централни за диагностицирането и управлението на коронарна артериална болест, периферна съдова болест и структурни сърдечни интервенции. IVUS, който използва ултразвукови вълни с висока честота за генериране на напречни изображения на кръвоносните съдове, остава основен инструмент. Въпреки това, превъзходната резолюция на OCT, която използва близка инфрачервена светлина, е насърчила приложението ѝ за детайлна оценка на морфологията на съдовете, присъствието на стентите и характеристиката на плаките.

Ключовите играчи в индустрията бяха от съществено значение за напредъка на тези модалности. Philips продължава да води с платформите си Volcano IVUS и OCT, интегрирайки изображения в реално време с напреднала софтуерна аналитика. Abbott е разширила портфолиото си с OPTIS™ Integrated System, която комбинира OCT и ангиография с ко-регистрация, позволявайки прецизна оценка на лезиите и поставяне на стентове. Boston Scientific предлага MULTI-MODALITY направляваща система POLARIS™, поддържаща както IVUS, така и новите техники за изображения, и активно разработва катетри от следващо поколение с подобрена способност за подаване и ясни изображения.

През последните години се наблюдава появата на хибридни и платформени системи, подобрени с AI. Компаниите интегрират IVUS и OCT в единни конзоли, опростявайки работния процес и намалявайки времето за процедури. Изкуственият интелект се използва за автоматизирана количествена оценка на плаки, измерване на съдове и предоставяне на реалновременна поддръжка на решения, като Philips и Abbott и двете инвестират в алгоритми за машинно обучение, за да подобрят точността на диагнозата и възпроизводимостта.

В бъдеще, следващите години се очаква да донесат допълнителна миниатюризация на катетрите за изображения, улесняваща достъпа до по-малки и по-извити съдове. Интеграцията на вътресъдово изображение с роботизирани и отдалечени навигационни системи също е на хоризонта, обещаваща подобряване на прецизността и безопасността на процедурите. Освен това, разработването на фотоакустични изображения и други нови модалности може да предложи допълнителни познания за състава на плаките и биологията на стените на съдовете, разширявайки клиничната полезност на вътресъдовите визуализационни устройства.

Докато политиките за възстановяване еволюират и клиничните насоки все по-често одобряват интервенции, ръководени от изображения, се очаква глобалните темпове на приемане да растат. Конвергенцията на високоприемни изображения, AI-достигнати анализи и лесни за ползване платформи поставя сърдечно-съдовите визуализационни устройства на преден план на прецизното сърдечно-съдово лечение в 2025 г. и след това.

Конкурентна среда: Водещи производители и нови участници

Конкурентната среда за вътресъдови визуализационни устройства през 2025 г. се характеризира с комбинация от утвърдени глобални производители и динамична група нови участници, всяка от които насърчава иновациите в модалностите на изображенията като интравенозен ултразвук (IVUS), оптична когерентна томография (OCT) и нововъзникващи хибридни технологии. Секторът е оформен от продължаващи напредъци в миниатюризацията на устройствата, резолюцията на изображенията и интеграцията с интервенционални платформи, а също и от стратегически партньорства и придобивания.

Сред водещите производители, Philips поддържа доминираща позиция, опирайки се на обширния си портфейл от IVUS и OCT системи, включително известните платформи Volcano и iFR. Philips продължава да инвестира в анализ на изображения, управляван от изкуствен интелект (AI), и интеграцията на работния процес, целейки да подобри ефективността на процедурите и точността на диагнозата. Boston Scientific е друг major играч, с катетрите OPTICROSS IVUS и платформата за изображения POLARIS, фокусираща се върху лесни за ползване интерфейси и интеграция на данни в реално време, за да поддържа сложни коронарни и периферни интервенции.

Terumo Corporation е разширила глобалното си влияние, особено в Азия и Европа, с високорезолюционни IVUS системи и нарастващ набор от взаимосвързани интервенционални устройства. Компанията акцентира на безпроблемна съвместимост между инструментите за изображения и терапевтичните средства, тенденция, която се предпочита от клиницистите. Cardiovascular Systems, Inc. (CSI), сега част от Abbott, също е активен в сектора, интегрирайки изображения с атректомия и други технологии за модификация на плаките.

Нови участници и по-малки иноватори правят забележителни напредъци, често фокусирайки се върху ново поколение изображения или AI-достигнати анализи. ACIST Medical Systems е известна с HDi IVUS системата си, която предлага изображения с висока резолюция и дизайн, ориентиран към потребителя. Междувременно компании като Intravascular Imaging, Inc. (ако бъде потвърдена оперативна) и други стартиращи предприятия изследват хибридни платформени решения IVUS-OCT и напреднал софтуер за автоматизирана оценка на лезии.

Конкурентната перспектива за следващите години вероятно ще се засили, тъй като регулаторните одобрения за нови устройства ще се ускорят, по-специално в САЩ, Европа и Азиатско-тихоокеанския регион. Стратегическите колаборации между производителите на устройства и компаниите за цифрово здраве се очаква да подобрят клиничната полезност на вътресъдовата визуализация, с акцент на персонализираната медицина и решенията, базирани на данни. Съcommon хорациите за възстановяване са еволюирали и клиничните насоки все повече одобряват интервенции, ръководени от изображения, както утвърдените лидери, така и гъвкавите новодошли са подготвени да се възползват от разширеното приемане в кардиологията и периферните съдови специалности.

Клинични приложения и развиващи се случаи на употреба

Вътресъдови визуализационни устройства, като интравенозен ултразвук (IVUS), оптична когерентна томография (OCT) и спектроскопия в близкия инфрачервен диапазон (NIRS), стават все по-необходими за съвременните сърдечно-съдови интервенции. Към 2025 г. тези технологии се приемат все по-широко в клиничната практика, поддържани от способността им да предоставят реалновременни, високо резолюционни изображения на стените на съдовете и морфологията на плаките, което е критично за оптимизиране на перкутанни коронарни интервенции (PCI) и други ендоваскуларни процедури.

Основното клинично приложение остава управлението на коронарната артериална болест (CAD), където IVUS и OCT ръководят поставянето на стентове, оценяват тежестта на лезиите и оценяват присъствието на стентове и разширяване. През последните години се е наблюдавал преход от селективна до по-рутина употреба на тези устройства, особено в сложни случаи, като болест на лявото главно, бифуркационни лезии и хронични тотални оклузии. Тази тенденция се подкрепя от нарастващи доказателства, че интервенции, ръководени от изображения в съдовете, могат да намалят неблагоприятните сърдечно-съдови събития в сравнение с ангиографията само.

Основни играчи в индустрията активно напредват областта. Philips предлага платформите Volcano IVUS и OCT, които широко се използват както в изследвания, така и в клинични условия. Abbott предоставя OPTIS Integrated System, комбинираща OCT и ко-регистрация на ангиография, и също е лидер в NIRS технологията с платформата LipiScan. Boston Scientific предлага системата iLab IVUS и инвестира в катетри за изображения от следващо поколение. Тези компании също изследват интеграция на изкуствен интелект (AI) за автоматизирана интерпретация на изображения и повишаване на точността на диагнозата.

Освен коронарните интервенции, вътресъдови визуализационни устройства намират нови приложения в периферната артериална болест (PAD), структурни сърдечни интервенции (като замяна на аортна клапа чрез катетер) и неоваскуларни процедури. Способността да се характеризира състава на плаките и архитектурата на съдовете е особено ценна, за да се адаптира терапията и да се предскажат процедурните резултати. Например, използването на IVUS в ендоваскуларна поправка на аневризми (EVAR) се разширява, тъй като позволява прецизно определяне на размерите на устройства и тяхното поставяне.

Виждайки напред, се очаква следващите години да донесат допълнителна миниатюризация на катетрите за изображения, подобрена интеграция с роботизирани и навигационни системи и разширена употреба в амбулаторни и извънболнични условия. Конвергенцията на модалностите за изображения – като хибридни IVUS-OCT катетри – и включването на анализа, управляван от AI, трябва да подобрят ефективността на работния процес и клиничното вземане на решения. С развитието на политиките за възстановяване и все повече клинични насоки, одобряващи вътресъдово изображение, темповете на приемане вероятно ще нараснат, утвърдвайки тези устройства като стандартни инструменти в интервенционалната практика.

Регулаторна среда и стандарти (FDA, CE и др.)

Регулаторната среда за вътресъдови визуализационни устройства – като интравенозен ултразвук (IVUS), оптична когерентна томография (OCT) и системи за спектроскопия в близкия инфрачервен диапазон (NIRS) – остава динамична през 2025 г., отразявайки както технологичните напредъци, така и еволюиращите клинични нужди. В Съединените щати, Агенцията по храните и лекарствата (FDA) продължава да регулира тези устройства като клас II или клас III медицински устройства, в зависимост от предназначението им и профила на риска. Повечето IVUS и OCT системи получават разрешение чрез пътя за предварително уведомление 510(k), изискващ демонстрация на значителна еквивалентност на предшественици. Обаче, устройства с нови функции или нови индикации може да изискват по-строга предварителна одобрение (PMA), особено с интеграцията на изкуствен интелект (AI) и напреднала аналитика в платформите за изображения.

FDA наскоро подчерта значението на здравите клинични доказателства и постмаркетинговия надзор за вътресъдовите визуализационни устройства, особено за тези, които включват поддръжка на решения, управлявана от AI. През 2024 и 2025 г. няколко производители, включително Philips и Boston Scientific, обявиха нови или актуализирани регулаторни разрешения за своите платформи IVUS и OCT, отразявайки постоянна иновация и адаптация към регулаторните очаквания. Центърът за цифрово здраве на FDA също все повече се ангажира с прегледа на софтуерните компоненти и аспектите на киберсигурността на тези устройства.

В Европа, регулаторната среда се е променила значително с пълната реализация на Регламента за медицинските изделия (MDR, Регламент (ЕС) 2017/745). MDR наложи по-строги изисквания за клинична оценка, постмаркетингов надзор и проследимост спрямо предишната директива за медицинските изделия (MDD). В резултат на това производители като Terumo Corporation и ACIST Medical Systems са инвестирали в разширени клинични проучвания и подобрена техническа документация, за да поддържат или подновят CE маркировката за своите продукти за вътресъдовото изображение. Фокусът на MDR върху действителните доказателства и уникалната идентификация на устройства (UDI) вероятно ще подобри безопасността на пациентите, но също така увеличи регулаторното бреме и времето за пускане на нови устройства на пазара.

Глобално, усилията за регулаторна хомогенизация продължават чрез организации като Международния форум на регулаторите на медицинските изделия (IMDRF), който работи за осъществяване на стандарти за софтуер, киберсигурност и клинична оценка. В Азия, страни като Япония и Китай актуализират собствените си регулаторни рамки, за да отразят международните добри практики, като агенцията за фармацевтични и медицински изделия (PMDA) в Япония играе ключова роля в одобренията на устройства.

Виждайки напред, регулаторната среда за вътресъдови визуализационни устройства през 2025 г. и след това вероятно ще бъде оформена от все по-голямата интеграция на технологии за цифрово здраве, търсенето на клинични данни за реалната работа и продължаващите усилия за хомогенизация на стандартите в различните региони. Производителите ще трябва да останат гъвкави, инвестираме в инфраструктура за съответствие и проактивно взаимодействие с регулаторите, за да осигурят продължаващ достъп до пазара и безопасност на пациентите.

Регионална динамика на пазара: Северна Америка, Европа, Азиатско-тихоокеанския регион

Глобалният пазар за вътресъдови визуализационни устройства – обхващащ технологии като интравенозен ултразвук (IVUS), оптична когерентна томография (OCT) и спектроскопия в близкия инфрачервен диапазон (NIRS) – преминава динамични регионални трансформации през 2025 г. Северна Америка, Европа и Азиатско-тихоокеанският регион предлагат различни тенденции, оформени от здравната инфраструктура, регулаторните среди и темповете на приемане на напреднали сърдечно-съдови изображения.

Северна Америка остава най-големият и най-зрял пазар за вътресъдови визуализационни устройства. Съединените щати, в частност, се ползват от висока разпространеност на сърдечно-съдови заболявания, здрави системи за възстановяване и бърза интеграция на нови технологии в клиничната практика. Водещите производители, като Philips и Boston Scientific Corporation, са установили силни дистрибуционни мрежи и продължаващи клинични сътрудничества с основни кардиологични центрове. Последните одобрения от FDA за следващо поколение IVUS и OCT системи също ускоряват приемането, като болниците все повече интегрират тези модалности в рутинните работни процеси на перкутанни коронарни интервенции (PCI). Канада, докато е по-малка по размер на пазара, следва подобни тенденции, с нарастващи инвестиции в цифрово здраве и инфраструктура за изображения.

Европа се характеризира с разнообразна регулаторна среда и различни нива на приемане на технологии в различните страни. Западноевропейските нации като Германия, Франция и Обединеното кралство са в авангарда, движени от добре финансирани обществени здравни системи и силен акцент върху доказателствената медицина. Регламентът на Европейския съюз за медицинските изделия (MDR), напълно приложен през 2021 г., продължава да оформя стратегиите за влизане на пазара за производителите на устройства. Компании като Terumo Corporation и Philips разширяват европейската си дейност, използвайки местни клинични изпитвания и партньорства с академични болници. Централна и Източна Европа регистрират постепенен растеж, подкрепен от финансиране от ЕС и нарастваща осведоменост за напредналото сърдечно-съдово изображение.

Азиатско-тихоокеанският регион се издига като най-бързо развиващия се район за вътресъдови визуализационни устройства, задвижван от увеличаващата се честота на сърдечно-съдовите заболявания, разширяване на достъпа до здравеопазване и правителствени инициативи за модернизиране на болничната инфраструктура. Япония, дом на иновации като Terumo Corporation</a>, е лидер в ранното приемане и домашното производство. Китай и Индия бързо увеличават капацитета, с местни участници, влизащи на пазара и многонационални компании, инвестиращи в програми за обучение за интервенционални кардиолози. Усилията за регулаторна хомогенизация и разширяването на мащабни сърдечно-съдови центрове също вероятно ще увеличат търсенето в региона и през късните 2020-години.

Виждайки напред, Северна Америка вероятно ще поддържа лидерството си в клиничното приемане и иновации, докато регулаторната строгост на Европа и демографската динамика на Азиатско-тихоокеанския регион ще насърчават глобалното разширяване на пазара. Стратегическите сътрудничества, местното производство и инициат.wavинията за обучение ще формират конкурентната среда в трите региона.

Драйвери на приемане: Прецизна медицина и миниинвазивни тенденции

Приемането на вътресъдови визуализационни устройства нараства през 2025 г., поддържано от конвергенцията на прецизна медицина и прехода към миниинвазивни процедури. Тези устройства, които включват интравенозен ултразвук (IVUS), оптична когерентна томография (OCT) и системи за спектроскопия в близкия инфрачервен диапазон (NIRS), все повече се възприемат като основни инструменти за реалновременни, високо резолюционни изображения на съдовите структури по време на диагностични и интервенционални процедури.

Основен драйвер е глобалният акцент върху прецизна медицина, която изисква индивидуализирани терапевтични стратегии, базирани на анатомията и патологията на конкретните пациенти. Вътресъдовите визуализационни устройства позволяват на клиницистите да оценяват морфологията на плаките, размера на съдовете и характеристиките на лезиите с безпрецедентна точност, което подпомага по-персонализирани и ефективни интервенции. Например, IVUS и OCT технологиите вече се използват редовно за ръководство на перкутанни коронарни интервенции (PCI), оптимизирайки поставянето на стенти и намалявайки риска от рестеноза или тромбообразуване на стента. Това е в съответствие с по-широкото здравно развитие на подобряване на резултатите за пациенти, като същевременно се минимизират ненужните интервенции.

Миниинвазивната тенденция също е значителен катализатор. Болниците и здравните системи приоритизират процедури, които намаляват травмата на пациента, съкращават времето за възстановяване и понижават процента на усложнения. Вътресъдовите визуализационни устройства улесняват тези цели, предоставяйки подробни интралуминални изображения без необходимост от отворена операция. Това е особено актуално в кардиологията, периферната съдова и неоваскуларната интервенция, където процедурите, насочвани от устройства, са свързани с подобрени безопасност и бързина на пациентите.

Основните играчи в индустрията отговарят на тези тенденции с постоянни иновации. Philips разширява портфолиото си с напреднали платформени решения IVUS и OCT, интегрирайки изкуствен интелект (AI) за автоматизирана интерпретация на изображения и оптимизиране на работния процес. Boston Scientific напредва с комплекта от катетри за изображения, фокусирайки се върху лесни за ползване интерфейси и съвместимост с широка гама от интервенционални средства. Abbott продължава да инвестира в технологии OCT и NIRS, акцентирайки на ролята им в оценката на сложни лезии и вземането на решения по време на PCI. Тези компании също сътрудничат с доставчиците на здравни услуги, за да генерират налични клинични доказателства в подкрепа на стойността на вътресъдовото изображение в рутинната практика.

В бъдеще, приемането на вътресъдови визуализационни устройства вероятно ще се задълбочи, тъй като политиките за възстановяване еволюират, за да разпознаят клиничните и икономическите им предимства. Интеграцията с цифровите здравни платформи и анализите, управлявани от AI, ще подобрят полезността им, позволявайки реалновременна поддръжка на решения и мониторинг на пациенти в дългосрочен план. Тъй като прецизна медицинска и миниинвазивна грижа остават централни за здравните стратегии, вътресъдовите визуализационни устройства са готови да се превърнат в стандарт на лечение в рамките на разширен набор от съдови интервенции.

Предизвикателства и бариери: Разходи, обучение и интеграция

Вътресъдови визуализационни устройства, като интравенозен ултразвук (IVUS) и оптична когерентна томография (OCT), все повече се признават за тяхната способност да повишат диагностичната точност и да ръководят сложните сърдечно-съдови интервенции. Въпреки това, към 2025 г., няколко предизвикателства и бариери продължават да възпрепятстват широко приемане, особено по отношение на разходите, обучението и интеграцията в клиничните работни потоци.

Разходи остават съществена бариера за много здравни системи. Първоначалната инвестиция в платформи за визуализация на съдове, включително капиталовите разходи за конзоли и постепенно разходите за изхвърляеми катетри, могат да бъдат значителни. Например, водещите производители като Philips и Boston Scientific предлагат напреднали IVUS и OCT системи, но ценовата им точка често ограничава достъпа, особено в условия с ограничени ресурси. Освен това, политиките за възстановяване за тези процедури варират широко в зависимост от региона, а в някои пазари липсата на назначени кодове за възстановяване допълнително възпира рутинната употреба.

Обучение е друг критичен проблем. Ефективното използване на вътресъдови визуализационни устройства изисква специализирани умения за придобиване и интерпретация на изображения. Въпреки усилията на производители като Abbott – които предлагат тренировъчни програми и симулационни средства за своите OCT платформи – все още остава праг на обучение за интервенционалните кардиолози и помощния персонал. Нуждата от постоянно образование е усилина от бързото развитие на технологията на устройствата и софтуера, които могат да надхвърлят способността на клиничните екипи да останат актуални.

Интеграция в съществуващите клинични работни процеси също представя препятствия. В натоварените катетеризационни лаборатории добавянето на вътресъдово изображение може да увеличи времето и сложността на процедурите. Безпроблемната интеграция с другите модалности за изображения и системите за информация на болницата не винаги е очевидна, особено когато се използват устройства от различни производители. Компании като Terumo Corporation и GE HealthCare работят за подобряване на съвместимостта и интерфейсите, но стандартизацията на различните платформи е ограничена.

Виждайки напред, прогнозата за преодоляване на тези бариери е предпазливо оптимистична. Лидерите на индустрията инвестират в стратегията за намаляване на разходите, като повторно използваеми компоненти и опростени работни процеси, докато също така разширяват инициативите за обучение чрез цифрови платформи и дистанционно надзора. Напредъците в изкуствения интелект и автоматизацията могат допълнително да опростят интерпретацията на изображения и интеграцията, което може да намали необходимия опит и да минимизира смущенията в работните процеси. Въпреки това, темпото на приемане вероятно ще остане неравномерно, формирано от местните икономически условия, регулаторни средища и институционални приоритети.

Бъдеща перспектива: Нововъзникващи технологии и стратегически възможности

Пейзажът на вътресъдовите визуализационни устройства е готов за значителна трансформация през 2025 г. и следващите години, поддържан от бързи технологични напредъци и стратегически индустриални инициативи. Вътресъдовата визуализация, включваща модалности като интравенозен ултразвук (IVUS), оптична когерентна томография (OCT) и спектроскопия в близкия инфрачервен диапазон (NIRS), става все по-необходима за интервенционалната кардиология и периферните съдови процедури. Бъдещата перспектива се оформя от конвергенцията на миниатюризацията, изкуствения интелект (AI) и интеграцията с терапевтични устройства.

Основните лидери в индустрията като Philips, Boston Scientific и Terumo Corporation активно инвестират в платформи от следващо поколение. Philips продължава да разширява портфолиото си с напреднали IVUS и OCT системи, фокусирайки се върху реалновременни, високо резолюционни изображения и безпроблемна интеграция с информатиката в катетеризационните лаборатории. Boston Scientific напредва с OPTICROSS IVUS и платформите POLARIS за изображения, акцентирайки на ефективността на работния процес и подобрената диагностична точност. Terumo Corporation също иновира в областта, особено с продуктовите линии Ultimaster и Finecross, проектирани за подобрена доставка и прецизност в сложни лезии.

Очаква се нововъзникващите технологии да продължат да революционизират сектора. Очаква се анализа на изображения, обработван от AI, да стане основен, позволявайки автоматизирана характеристика на плаките, измерване на съдовете и реалновременна поддръжка на решения. Компаниите разработват софтуер, който използва машинно обучение, за да помогне на клиницистите да интерпретират сложни изображения, намалявайки промените и подобрявайки резултатите. Освен това, интеграцията на вътресъдовото изображение с терапевтични устройства – като стентове, освобождаващи лекарства, и системи за атректомия – вероятно ще стане по-разпространена, което ще подкрепи персонализираните интервенции и специфичните за лезии комуникации.

Друга стратегическа възможност lies в развитието на хибридни катетри за изображения, които комбинират множество модалности (например IVUS-OCT или IVUS-NIRS) в едно устройство. Този подход цели да предостави цялостна оценка на съдовете, комбинирайки структурна и съставна информация, за да ръководи терапията. Някои производители преследват в тази посока, с прототипи и ранни клинични изследвания в ход.

Виждайки напред, се очаква ускоряване на приемането на вътресъдови визуализационни устройства, поддържано от разширени клинични доказателства, одобрения на насоки и подобрения в възстановяването. Азиатско-тихоокеанският регион, в частност, е проектиран да види силен растеж поради нарастващата честота на сърдечно-съдовите заболявания и растящата инвестиция в здравната инфраструктура. Тъй като регулаторните пътища стават все по-гладко и интеграцията на цифровото здраве напредва, секторът е настроен за продължаваща иновация и широка клинична приемственост през 2025 г. и след това.

Източници и референции