דו"ח שוק מערכות אגירת אנרגיה סופר-קונדקטורים 2025: ניתוח מעמיק של מנועי הצמיחה, חדשנות טכנולוגית, ותחזיות עולמיות. חקור מגמות מפתח, דינמיקות תחרותיות, והזדמנויות אסטרטגיות המעצבות את התעשייה.

- סיכום הנהלה & סקירת שוק

- מגמות טכנולוגיות מפתח באגירת אנרגיה בסופר-קונדקטורים

- נוף תחרותי ושחקנים מובילים

- תחזיות צמיחה בשוק 2025–2030 (CAGR ותחזיות הכנסות)

- אנליזת שוק אזורי: צפון אמריקה, אירופה, אסיה-פסיפיק ושאר העולם

- מבט לעתיד: יישומים מתקדמים ואזורי השקעה

- אתגרים, סיכונים והזדמנויות אסטרטגיות

- מקורות & הפניות

סיכום הנהלה & סקירת שוק

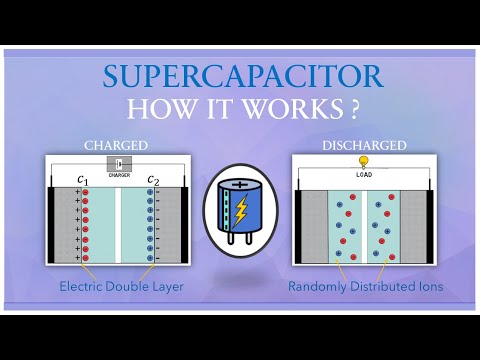

מערכות אגירת אנרגיה בסופר-קונדקטורים (SCESS) הן מכשירים אלקטרוכימיים מתקדמים אשר מאחסנים ומשחררים אנרגיה בצורה מהירה, ומחברים את הפער שבין קבלנים מסורתיים לסוללות. בניגוד לסוללות קונבנציונליות, סופר-קונדקטורים מציעים צפיפות כוח גבוהה, מחזורי טעינה/פריקה מהירים, ואורך חיים יוצא דופן, מה שהופך אותם לאטרקטיביים יותר ויותר עבור יישומים בתחבורה, ייצוב רשת, אלקטרוניקה צרכנית ואינטגרציה של אנרגיה מתחדשת.

בשנת 2025, שוק מערכות אגירת האנרגיה הסופר-קונדקטורים הגלובלי צפוי לצמוח בצורה משמעותית, במנועי הצמיחה שלו נמצאים האלקטרification המואץ של התחבורה, ההתפשטות של מקורות אנרגיה מתחדשים, והדרישה לפתרונות ניהול אנרגיה יעילים. לפי MarketsandMarkets, שוק הסופר-קונדקטורים צפוי להגיע ל-1.8 מיליארד דולר עד 2025, עם שיעור צמיחה שנתי מורכב (CAGR) של יותר מ-20% מ-2020. התרחבות זו נתמכת בהתקדמות טכנולוגית בחומרי אלקטרודות, כגון גרפן וננומשושים של פחמן, אשר משפרים את צפיפות האנרגיה ומפחיתים עלויות.

שחקני תעשייה מרכזיים, כגון Maxwell Technologies (סניף של טסלה), Panasonic Corporation, וSkeleton Technologies – משקיעים רבות במחקר ופיתוח כדי לפתח סופר-קונדקטורים מהדור הבא עם מדדי ביצועים משופרים. הסקטור האוטומוטיבי, במיוחד רכבים חשמליים והיברידיים, נשאר מנוע עיקרי, מנצל סופר-קונדקטורים למערכות בלימה רגנרטיבית וספקת כוח. בנוסף, מפעלי רשת מאמצים באופן גובר את SCESS עבור ויסות תדירות ואגירת אנרגיה קצרה-טווח, כפי שצוין בדוחות של סוכנות האנרגיה הבינלאומית (IEA) על מודרניזציה של רשתות.

- מגמות אזוריות: אסיה-פסיפיק שולטת בשוק, עם סין, יפן ודרום קוריאה שמובילים בזכות בסיסי ייצור חזקים ותמריצים ממשלתיים לטכנולוגיות אנרגיה נקייה. צפון אמריקה ואירופה גם חוות אימוץ משמעותי, במיוחד ביישומים אוטומטיביים ותעשייתיים.

- אתגרים: למרות יתרונותיהם, סופר-קונדקטורים מתמודדים עם אתגרים הקשורים לצפיפות אנרגיה נמוכה יותר בהשוואה לסוללות ליתיום-יון, מגביל את השימוש שלהם באגירה לאורך זמן. עם זאת, מחקרים מתמשכים מקטינים את הפער הזה.

- תחזית: ההתכנסות של תמיכה ממשלתית, חדשנות טכנולוגית ושיעור הולך ועולה של ביקוש לפתרונות אנרגיה ברי קיימא מציבה את מערכות אגירת האנרגיה הסופר-קונדקטורים כמרכיב קריטי במעבר האנרגיה הגלובלי בשנת 2025 ואילך.

מגמות טכנולוגיות מפתח באגירת אנרגיה בסופר-קונדקטורים

מערכות אגירת אנרגיה בסופר-קונדקטורים חוות התפתחות טכנולוגית מהירה, במנוע הצמיחה שלהן נמצא הביקוש לפתרונות אנרגיה בעלי צפיפות כוח גבוהה, טעינה מהירה ואורך חיים לאורך מגזרים כמו רכב, ייצוב רשת ואלקטרוניקה צרכנית. בשנת 2025, כמה מגמות טכנולוגיות מרכזיות מעצבות את הנוף של אגירת אנרגיה בסופר-קונדקטורים:

- סופר-קונדקטורים היברידיים: שילוב אלקטרודות דמוי סוללה עם חומרים מסורתיים של סופר-קונדקטורים מאפשר מכשירים היברידיים שמשלבים צפיפות אנרגיה גבוהה עם יכולות טעינה/פריקה מהירות. מערכות היברידיות אלו מצמצמות את פער הביצועים בין סוללות לסופר-קונדקטורים, מה שהופך אותן לאטרקטיביות עבור יישומים הדורשים גם כוח גבוה וגם אגירה מתונה של אנרגיה. חברות כגון Maxwell Technologies וSkeleton Technologies נמצאות בחזית של מסחור מודולי סופר-קונדקטורים היברידיים.

- חומרים מתקדמים: אימוץ חומרים חדשניים, כולל גרפן, ננומשושים של פחמן ו-frameworks אורגניים מתכתיים, משפר באופן משמעותי את הקיבול, צפיפות האנרגיה ואורך חיי המחזור של סופר-קונדקטורים. מחקרים וייצור בקנה מידה של סופר-קונדקטורים מבוססי גרפן מתקדמים, עם ארגונים כמו Nature Publishing Group מדווחים על פריצות דרך בעיצוב האלקטרודה שיכולות להכפיל או לשלש את צפיפות האנרגיה בהשוואה לפחמן פעיל קונבנציונלי.

- שילוב עם אנרגיה מתחדשת ורשתות חכמות: מערכות סופר-קונדקטורים מאומצות יותר ויותר לצד מקורות אנרגיה מתחדשים כדי לנהל הפסקות ולספק ויסות תדירות מהיר. היכולת שלהן לספק כוח מיידי עושה אותן אידיאליות לאיזון רשתות ויישומי מיקרו-רשת. לפי סוכנות האנרגיה הבינלאומית (IEA), פרויקטי פיילוט באירופה ובאסיה מראים את הערך של סופר-קונדקטורים ביציבות רשתות עם כמות רבה של אנרגיה מתחדשת.

- קטנת ממדי התקנים וצורות גמישות: פיתוח של סופר-קונדקטורים גמישים, דקים ומיקרו-סופר-קונדקטורים פותח אפשרויות חדשות לשילוב במכשירים לבישים, IoT ושתלים רפואיים. חברות כמו Samsung Electronics משקיעות במחקר כדי להטמיע סופר-קונדקטורים באלקטרוניקה גמישה, מה שמאפשר טעינה מהירה במיוחד ואורך חיי מכשירים ארוך.

- צמצום עלויות ויכולת הרחבה: התקדמות בתהליכי ייצור, כגון ייצור רול-לטו-רול ושיטות סינתזה ירוקות, מפחיתים את העלות לכל קילוואט-שעה של אגירת סופר-קונדקטורים. מגמה זו צפויה להאיץ את המסחור והאימוץ ביישומי שוק המונים, כפי שצוין על ידי IDTechEx.

מגמות טכנולוגיות אלו נוגעות באופן קולקטיבי על האימוץ של מערכות אגירת אנרגיה בסופר-קונדקטורים בשנת 2025, ומעמידות אותן כמרכיב קריטי במעבר למערכות אנרגיה עמידות, יעילות וברות קיימא.

נוף תחרותי ושחקנים מובילים

הנוף התחרותי של שוק מערכות אגירת האנרגיה הסופר-קונדקטורים בשנת 2025 מאופיין בשילוב של ענקיות אלקטרוניקה מבוססות, חברות אגירת אנרגיה מתמחות, וחברות הזנק טכנולוגיות חדשות. השוק חווה תחרות מוגברת כאשר הביקוש לפתרונות אגירה בעלי טעינה מהירה וצפיפות כוח גבוהה גובר על פני מגזרים רכב, רשת ותעשיות.

שחקנים מרכזיים ששולטים בשוק הסופר-קונדקטורים הגלובלי כוללים Maxwell Technologies (סניף של Tesla, Inc.), Panasonic Corporation, Skeleton Technologies, Eaton Corporation, ו-CAP-XX Limited. חברות אלו מנצלות חומרים מתקדמים, כגון גרפן וננומשושים של פחמן, כדי לשפר את צפיפות האנרגיה ואת אורך חיי המחזור, ובכך מבדילות את ההצעות שלהן.

בשנת 2025, Skeleton Technologies ממשיכה להיות לכתובת המובילה בשוק האירופי, במיוחד ביישומי ייצוב רשת ותחבורה כבדה, הודות לטכנולוגיית הגרף המעוקל הייחודית שלה. Maxwell Technologies שומרת על נוכחות חזקה בצפון אמריקה ובסין, מתמקדת בפרויקטים של אוטומטים ואינטגרציה מתחדשות. Panasonic Corporation וEaton Corporation מרחיבות את תיקי המוצרים שלהן לכלול מערכות אגירת אנרגיה היברידיות, שחברו בין סופר-קונדקטורים לסוללות ליתיום-יון, מכוונות ליישומים תעשייתיים ורשתות חכמות.

השוק רואה גם פעילות גוברת מחברות ייצור סיניות כמו Liaoning AIT ו-Jianghai Capacitor, שמגייסות ייצור ודוחפות מחירים למטה, מה שמחמיר את התחרות על מחירים ברחבי העולם. חברות הזנק כמו Nesscap Energy ו-IONIQ Materials מושכות השקעות עבור חידושים בתחום חומרי אלקטרודות ועיצוב מערכות מודולריות.

- שיתופי פעולה אסטרטגיים ושותפויות משותפות נפוצים, כאשר שחקנים משתפים פעולה במחקר ופיתוח ובפרויקטי פיילוט כדי להאיץ את המסחר.

- פעילות פטנטים גבוהה, במיוחד סביב חומרי האלקטרודות ואינטגרציה של מערכות, כשחברות מחפשות להבטיח יתרונות טכנולוגיים.

- שחקנים מקומיים מתאימים פתרונות לדרישות רשת מקומיות ולמסגרות רגולטוריות, במיוחד באירופה ובאסיה-פסיפיק.

באופן כללי, שוק מערכות אגירת האנרגיה הסופר-קונדקטורים ב-2025 מתאפיין בחדשנות מהירה, אסטרטגיות התפשטות אגרסיביות, ומקבץ דינמי של מתחרים גלובליים ומקומיים המתמודדים על דומיננטיות במגזר המתפתח במהרה.

תחזיות צמיחה בשוק 2025–2030 (CAGR ותחזיות הכנסות)

שוק מערכות אגירת האנרגיה הסופר-קונדקטורים הגלובלי נמצא בצמיחה משמעותית בין 2025 ל-2030, בהנחה על אימוץ מהיר בענפי הרכב, אנרגיה מתחדשת ויישומים תעשייתיים. לפי ניתוחי שוק האחרונים, שיעור הצמיחה השנתי המורכב (CAGR) עבור מערכות אגירת אנרגיה בסופר-קונדקטורים צפוי לנוע בין 18% ל-22% במהלך תקופה זו, עם הכנסות שוק כוללות שצפויות לעלות על 8 מיליארד דולר עד 2030, לעומת 3.2 מיליארד דולר משויכים ב-2025 MarketsandMarkets.

מנועי הצמיחה העומדים בבסיס צמיחה זו כוללים את האינטגרציה הגדלה של סופר-קונדקטורים ברכבים חשמליים (EVs) עבור בלימת רגנרטיבית וייצוב כוח, כמו גם את השימוש המתרחב שלהם באגירת אנרגיה עבור רשתות תומכות של אנרגיה מתחדשת. אזור אסיה-פסיפיק צפוי להוביל את ההתפשטות בשוק, מונע על ידי השקעות משמעותיות בתשתיות רכבים חשמליים וייצור, במיוחד בסין, יפן ודרום קוריאה Fortune Business Insights. צפון אמריקה ואירופה צפויות גם לחוות צמיחה עצומה, עם המניע ממשלת תמריצים לטכנולוגיות אנרגיה נקייה והתקדמויות בחומרי סופר-קונדקטורים.

- סקטור הרכב: תעשיית הרכב תשאר המשתמש הסופי הגדול ביותר, עם אימוץ הסופר-קונדקטורים ברכבים היברידיים וחשמליים שצפוי לגדול ב-CAGR מעל 20% עד 2030. זה נובע צורך במחזורי טעינה/פריקה מהירים ובביצועים מחזוריים מורחבים IDTechEx.

- רשת ואינטגרציה מתחדשת: סופר-קונדקטורים מאומצים יותר ויותר עבור ייצוב רשת ואופטימיזציה של אנרגיה מתחדשת, עם הכנסות מהקטע הזה צפויות להכפיל עד 2030 כאשר מפעלים מחפשים פתרונות אגירה מהירים.

- תעשייה ואלקטרוניקה צרכנית: אוטומציה תעשייתית ואלקטרוניקה צרכנית יתרמו גם הם לצמיחת השוק, כאשר סופר-קונדקטורים מאפשרים אנרגיות גיבוי וניהול עומס שיא במערכות קריטיות.

באופן כללי, תקופת 2025–2030 תתאפיין בהתקדמות טכנולוגית, צמצום עלויות והתרחבות תחומי השימוש, והסופר-קונדקטורים יהיו מרכיב מפתח במעבר האנרגיה הגלובלי Allied Market Research.

אנליזת שוק אזורי: צפון אמריקה, אירופה, אסיה-פסיפיק ושאר העולם

שוק מערכות אגירת האנרגיה הסופר-קונדקטורים הגלובלי חווה צמיחה משמעותית, כאשר הדינמיקה האזורית מעוצבת על ידי רמות שונות של אימוץ טכנולוגי, תמיכה רגולטורית וביקוש תעשייתי. בשנת 2025, צפון אמריקה, אירופה, אסיה-פסיפיק ושאר העולם (RoW) מציעים כל אחד הזדמנויות ואתגרים ייחודיים עבור משתתפי השוק.

צפון אמריקה נשמרת כמובילה בחדשנות בתחום הסופר-קונדקטורים, הנובעת מהשקעות חזקות ברכבים חשמליים (EVs), מודרניזציה של רשתות ואינטגרציה של אנרגיה מתחדשת. ארצות הברית, בפרט, נהנית מתמריצים ממשלתיים ואקוסיסטם בוגר של מחקר ופיתוח. פרויקטים מרכזיים של רכב ואגירת אנרגיה מניעים את הביקוש, עם חברות כמו Maxwell Technologies וEaton בחזית. המיקוד של האזור בדקארבוניזציה ועמידות הרשת צפויים לשמור על צמיחה דו-ספרתית בשוק עד 2025, לפי MarketsandMarkets.

אירופה מתאפיינת בתקנות סביבתיות מחמירות וביעדים שאפתניים בתחום האקלים, מה שמקנה אימוץ מהיר של מערכות סופר-קונדקטורים בתחבורה, אוטומציה תעשייתית ותחומי אנרגיה מתחדשת. תוכנית הגרין דיל של האיחוד האירופי ומנגנוני מימון רלוונטיים מאיצים את ההטמעה, במיוחד בגרמניה, צרפת ובמדינות הצפון. שחקנים מרכזיים כמו Skeleton Technologies מרחיבים את יכולות הייצור שלהם כדי לעמוד בדרישה הגוברת. המיקוד של האזור במוביליות בת קיימא וביעילות אנרגטית צפוי להניע CAGR של מעל 20% ב-2025, כפי שדווח על ידי IDTechEx.

- אסיה-פסיפיק היא השוק הצומח ביותר, בראשות סין, יפן ודרום קוריאה. השקעות מסיביות ברכבים חשמליים, אלקטרוניקה צרכנית ותשתיות רשת חכמות מעודדות את אימוץ הסופר-קונדקטורים. הדומיננטיות של סין בייצור סוללות מתפשטת גם לסופר-קונדקטורים, כאשר חברות כמו Lishen ו-Panasonic מגדילות את הייצור. מדיניות ממשלתית התומכת באנרגיה נקייה ובאלקטרification צפויה לדחוף את נתח השוק של האזור מעל 40% בעולם ב-2025, לפי Fortune Business Insights.

- שאר העולם (RoW) כולל את אמריקה הלטינית, המזרח התיכון ואפריקה, שם האימוץ עדיין בשלבים ראשוניים אך הולך וגדל. מודרניזציה של תשתיות ופרויקטי אנרגיה מתחדשת יוצרים הזדמנויות חדשות, במיוחד בתחבורה עירונית ובספקי כוח לא מחוברים לרשת. למרות זאת, ייצור מקומי מוגבל ועלויות גבוהות נותרות מכשולים להתרחבות מהירה.

באופן כללי, הדינמיקה האזורית של השוק בשנת 2025 משקפת התכנסות של תמיכה רגולטורית, ביקוש תעשייתי וחדשנות טכנולוגית, כאשר אסיה-פסיפיק מתפתחת כחזית הדומיננטית, בעוד צפון אמריקה ואירופה ממשיכות להניע יישומים בעלי ערך גבוה וחדשנות במערכות אגירת האנרגיה הסופר-קונדקטורים.

מבט לעתיד: יישומים מתקדמים ואזורי השקעה

בהסתכלות על 2025, מערכות אגירת האנרגיה בסופר-קונדקטורים מצויות בתהליך התרחבות משמעותי, המונע על ידי חידושים טכנולוגיים ודרישות שוק מתפתחות. המבט לעתיד מעוצב על ידי ההתכנסות של מגמות האלקטרification, דרישות הקיימות, והצורך בהספקת אנרגיה מהירה ובעלת כוח גבוה במספר מגזרים.

יישומים מתקדמים מתרחבים מעבר לשימושים המסורתיים בתחבורה ובאלקטרוניקה צרכנית. בסקטור התחבורה, סופר-קונדקטורים משולבים יותר ויותר באוטובוסים, חשמליים והיברידיים, ובתי מערכת רכבת קלה, שבו היכולת שלהם לספק בעיות כוח מהירות עבור האצה ובליקה רגנרטיבית היא בעלת ערך רב. ערים באירופה ואסיה מפעילות ניסיונות בשירותי תחבורה ציבורית מבוססי סופר-קונדקטורים, עם פריסות בולטות בצי האוטובוסים העירוניים של סין ורשתות הטרמים האירופיות, מה שמצביע על שינוי לכיווני פתרונות ניידות עירונית ירוקה (IDTechEx).

ייצוב רשת ואינטגרציה של אנרגיה מתחדשת מייצגות תחום נוסף בעל צמיחה גבוהה. סופר-קונדקטורים מאומצים עבור ויסות תדירות, תמיכה במתח והחלקת חוסר הרציפות של אנרגיה סולארית ורוח. מחזורי הטעינה והפריקה המהירים שלהם משלימים את אגירת הסוללות, במיוחד ביישומי מיקרו-רשת ומשאבי אנרגיה מפוזרים (DER). מפעלי שירות בצפון אמריקה ובאירופה משקיעים בפרויקטים פיילוט כדי להעריך את היכולת והעלות-אפקטיביות של פתרונות רשת מבוססי סופר-קונדקטורים (סוכנות האנרגיה הבינלאומית).

אוטומציה תעשייתית ורובוטיקה גם הן מתחילות להיות אזורי השקעה פעילים. סופר-קונדקטורים מאפשרים תמיכה בעוצמת שיא עבור רכבים אוטומטיים (AGVs), זרועות רובוטיות, ומערכות אספקת כוח לא מופרעות (UPS), מה שמפחית את זמן ההשבתה ומגביר את היעילות התפעולית. האימוץ ההולך וגדל של טכנולוגיות Industry 4.0 צפוי לדחוף עוד יותר את הביקוש בתחום זה (MarketsandMarkets).

מנקודת מבט של השקעות, הון סיכון ומימון חברות נכנסים לתחום הסופר-קונדקטורים המתמקדים בחומרים מתקדמים (כגון גרפן וננומשושים של פחמן), המציעים צפיפויות אנרגיה גבוהות יותר ואורך חיים ארוך יותר. שיתופי פעולה אסטרטגיים בין יצרני סופר-קונדקטורים לתחומי הרכב, רשת ותעשייה מאיצים את המאמצים להפצה ולהגדלת הייצור (Bloomberg).

לסיכום, בשנת 2025 ניתן לצפות למערכות אגירת אנרגיה בסופר-קונדקטורים שיעברו ממנשאיות לנשאים בתעשייה במגוון סקטורים, כאשר תחבורה, תמיכת רשת ואוטומציה תעשייתית יהפכו לאזורי השקעה מרכזיים. הצמיחה במגזר זה תתבסס על חידושים מתמשכים, מסגרות פוליטיות תומכות ודחף עולמי לדקארבוניזציה.

אתגרים, סיכונים והזדמנויות אסטרטגיות

מערכות אגירת אנרגיה בסופר-קונדקטורים (SCESS) מקבלות תאוצה כטכנולוגיה משלימה או חלופית לסוללות מסורתיות, במיוחד ביישומים שדורשים מחזורי טעינה/פריקה מהירים וצפיפות כוח גבוהה. עם זאת, המגזר מתמודד עם כמה אתגרים וסיכונים שעשויים להשפיע על הצמיחה שלו בשנת 2025, תוך הצגת הזדמנויות אסטרטגיות לגורמי תעשייה.

אתגרים וסיכונים

- תחרותיות עלות: למרות ירידת מחירים, סופר-קונדקטורים עדיין יקרים יותר ביחס לכל יחידת אנרגיה מאוחסנת בהשוואה לסוללות ליתיום-יון. המחיר הגבוה של חומרים מתקדמים כגון פחמן פעיל, גרפן ואלקטרודות ננומבניות אחרות נמשך כעכבה לאימוץ רחב, במיוחד בשווקים רגישים למחיר כמו אגירת רשת ואלקטרוניקה צרכנית (IDTechEx).

- מגבלות צפיפות אנרגיה: בעוד שסופר-קונדקטורים מצטיינים בצפיפות כוח, צפיפות האנרגיה שלהם נותרת מאחור בהשוואה לסוללות. זה מגביל את השימוש שלהם ביישומים שבהם אגירה ממושכת של אנרגיה היא קריטית, כמו רכבים חשמליים (EVs) ואינטגרציה של אנרגיה מתחדשת (סוכנות האנרגיה הבינלאומית).

- מחזור חיים ודעיכה: למרות שסופר-קונדקטורים מציעים חיי מחזור ארוכים יותר, הם עלולים לסבול מבעיות איזון מתח ופריקת עצמי, שיכולות להפחית את היעילות והאמינות של המערכת עם הזמן. אתגרים טכניים אלו דורשים מערכות ניהול מתקדמות, מה שמגביר את המורכבות ועלויות המערכת (MarketsandMarkets).

- פגיעויות בשרשרת האספקה: התלות בחומרים מיוחדים ובספקים מוגבלים עבור מרכיבים מרכזיים exposes the industry to supply chain disruptions, price volatility, and geopolitical risks (Allied Market Research).

הזדמנויות אסטרטגיות

- מערכות אנרגיה היברידיות: שילוב סופר-קונדקטורים עם סוללות או תאי דלק יכול לייעל את פתרונות אגירת האנרגיה, תוך ניצול היתרונות של כל טכנולוגיה. גישה היברידית זו מבטיחה במיוחד עבור רכבים חשמליים (EVs), מערכות בלימה רגנרטיבית וייצוב רשת (BloombergNEF).

- חדשנות חומרית: התקדמויות בחומרי האלקטרודות, כמו גרפן וננומשושים של פחמן, עשויות לשפר באופן משמעותי את צפיפות האנרגיה ולהפחית עלויות, ובכך לפתוח שווקים ותחומי יישום חדשים (IDTechEx).

- מניעים רגולטוריים ובני קיימא: הדגשה גוברת על קיימות ורגולציות מחמירות יותר לגבי פינוי סוללות יוצרת הזדמנויות עבור סופר-קונדקטורים, אשר הם פחות מזיקים לסביבה ויש להם חיי פעולה ארוכים יותר (סוכנות האנרגיה הבינלאומית).

- שווקים מתפתחים: האורבניזציה המהירה והאלקטרification באסיה-פסיפיק ואפריקה מציעים שווקים שלא נוצלו עבור SCESS, במיוחד בתחבורה, רשתות חכמות ואוטומציה תעשייתית (MarketsandMarkets).

מקורות & הפניות

- MarketsandMarkets

- Maxwell Technologies

- Skeleton Technologies

- סוכנות האנרגיה הבינלאומית (IEA)

- Nature Publishing Group

- IDTechEx

- Eaton Corporation

- Fortune Business Insights

- Allied Market Research

- BloombergNEF