Superkondensatoru enerģijas uzkrāšanas sistēmu tirgus pārskats 2025: Padziļināta analīze par izaugsmes faktoriem, tehnoloģiju inovācijām un globālajiem prognozēm. Izpētiet galvenās tendences, konkurences dinamiku un stratēģiskās iespējas, kas veido nozari.

- Izpildraksts & Tirgus pārskats

- Galvenās tehnoloģiju tendences superkondensatoru enerģijas uzkrāšanā

- Konkurences ainava un vadošie spēlētāji

- Tirgus izaugsmes prognozes 2025–2030 (CAGR & ieņēmumu prognozes)

- Reģionālā tirgus analīze: Ziemeļamerika, Eiropa, Āzijas un Klusā okeāna reģions & Pārējā pasaule

- Nākotnes izredzes: Jaunas pielietošanas un investīciju karstās vietas

- Izaicinājumi, riski un stratēģiskās iespējas

- Avoti & atsauces

Izpildraksts & Tirgus pārskats

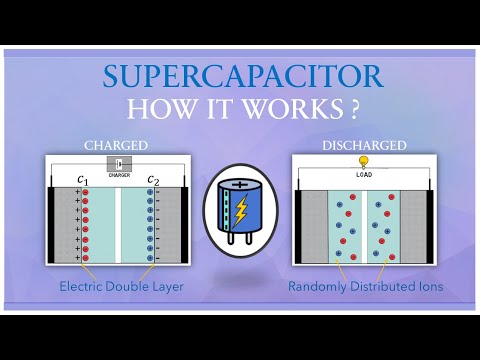

Superkondensatoru enerģijas uzkrāšanas sistēmas (SCESS) ir moderni elektroķīmiski ierīces, kas uzkrāj un atbrīvo enerģiju ātri, veidojot tiltu starp tradicionālajiem kondensatoriem un akumulatoriem. Atšķirībā no tradicionālajiem akumulatoriem, superkondensatori piedāvā augstu jaudas blīvumu, ātras uzlādes/izlādes ciklus un izcilu ilgmūžību, kas tos padara arvien pievilcīgākus transporta, tīkla stabilizācijas, patērētāju elektronikas un atjaunojamās enerģijas integrācijas lietojumiem.

2025. gadā globālais superkondensatoru enerģijas uzkrāšanas sistēmu tirgus ir paredzēts stiprai izaugsmei, ko veicina transporta electrizācijas paātrināšanās, atjaunojamu enerģijas avotu izplatīšanās un efektīvu enerģijas pārvaldības risinājumu pieprasījums. Saskaņā ar MarketsandMarkets, superkondensatoru tirgus paredzams, ka sasniegs 1,8 miljardus ASV dolāru līdz 2025. gadam, augot ar CAGR virs 20% no 2020. gada. Šo paplašināšanos pamato tehnoloģiskie uzlabojumi elektrodu materiālos, piemēram, grafēnā un oglekļa nano caurulītēs, kas uzlabo enerģijas blīvumu un samazina izmaksas.

Galvenie nozares spēlētāji — tostarp Maxwell Technologies (Tesla meitas uzņēmums), Panasonic Corporation un Skeleton Technologies — iegulda lielus līdzekļus pētniecībā un attīstībā, lai izstrādātu nākamās paaudzes superkondensatorus ar uzlabotiem veiktspējas rādītājiem. Automašīnu nozare, īpaši elektriskās un hibrīdautomobiļi, paliek galvenais dzinējspēks, izmantojot superkondensatorus reģeneratīvajā bremzēšanā un jaudas piegādes sistēmās. Papildus tam, tīklu operatori arvien vairāk izmanto SCESS frekvences regulēšanai un īstermiņa enerģijas buferēšanai, kā uzsvērts Starptautiskās Enerģijas aģentūras (IEA) ziņojumos par tīkla modernizāciju.

- Reģionālās tendences: Āzijas un Klusā okeāna reģions dominē tirgū, ko vada Ķīna, Japāna un Dienvidkoreja, pateicoties spēcīgām ražošanas bāzēm un valdības stimulēšanai tīras enerģijas tehnoloģijām. Ziemeļamerika un Eiropa arī piedzīvo ievērojamu pieņemšanu, īpaši automobiļu un rūpniecības pielietojumos.

- Izaicinājumi: Neskatoties uz savām priekšrocībām, superkondensatori saskaras ar izaicinājumiem, kas saistīti ar zemāku enerģijas blīvumu salīdzinājumā ar litija jonizācijas akumulatoriem, ierobežojot to izmantošanu ilgstošā uzkrāšanā. Tomēr notiekošā pētniecība samazina šo starpību.

- Izredzes: Politikas atbalsta, tehnoloģisko inovāciju un vajadzības pēc ilgtspējīgas enerģijas risinājumiem apvienošana padara superkondensatoru enerģijas uzkrāšanas sistēmas par kritisku komponenti globālajā enerģijas pārejā 2025. gadā un turpmāk.

Galvenās tehnoloģiju tendences superkondensatoru enerģijas uzkrāšanā

Superkondensatoru enerģijas uzkrāšanas sistēmas piedzīvo strauju tehnoloģisko evolūciju, ko veicina pieprasījums pēc augstas jaudas, ātras uzlādes un ilgmūžīgas enerģijas risinājumiem tādās nozarēs kā automobiļu, tīkla stabilizācija un patērētāju elektronika. 2025. gadā vairākas galvenās tehnoloģiju tendences veido superkondensatoru enerģijas uzkrāšanas ainavu:

- Hibrīda superkondensatori: Baterijai līdzīgu elektrodu integrācija ar tradicionālajiem superkondensatoru materiāliem ļauj izstrādāt hibrīda ierīces, kas apvieno augstu enerģijas blīvumu ar ātrām uzlādes/izlādes spējām. Šīs hibrīda sistēmas samazina veiktspējas starpību starp akumulatoriem un superkondensatoriem, padarot tās pievilcīgas pielietojumiem, kuros ir nepieciešama gan augsta jauda, gan mērena enerģijas uzkrāšana. Uzņēmumi, piemēram, Maxwell Technologies un Skeleton Technologies, ir priekšā hibrīda superkondensatoru moduļu komercializēšanā.

- Moderni materiāli: Jaunu materiālu, tostarp grafēna, oglekļa nano caurulīšu un metālu-organisko struktūru pieņemšana ievērojami uzlabo superkondensatoru kapacitāti, enerģijas blīvumu un cikla mūžu. Pētniecība un pilotprojekti, kas saistīti ar superkondensatoriem, kas balstīti uz grafēnu, paātrinās, un organizācijas, piemēram, Nature Publishing Group, ziņo par ieguldījumiem elektrodu dizainā, kas varētu dubultot vai pat trīskārt palielināt enerģijas blīvumu salīdzinājumā ar tradicionālajiem aktīvajiem oglekļiem.

- Integrācija ar atjaunojamajiem enerģijas avotiem un viedajiem tīkliem: Superkondensatoru sistēmas arvien vairāk tiek izvietotas kopā ar atjaunojamiem enerģijas avotiem, lai pārvaldītu pārrāvumus un nodrošinātu ātru frekvences regulēšanu. To spēja piegādāt tūlītēju jaudu padara tās ideālas tīkla līdzsvarošanai un mikro tīklu pielietojumiem. Saskaņā ar Starptautiskās Enerģijas aģentūras (IEA) informāciju Eiropā un Āzijā tiek īstenoti pilotprojekti, kas demonstrē superkondensatoru vērtību atjaunojamo resursu tīklu stabilizēšanā.

- Mikroizveide un elastīgi formāti: Elastīgu, plānu plēvju un mikro superkondensatoru izstrāde pavērs jaunas iespējas integrācijai valkājamos, IoT ierīcēs un medicīnas implantos. Uzņēmumi, piemēram, Samsung Electronics, iegulda izpētē, lai integrētu superkondensatorus elastīgās elektronikas iekārtās, ļaujot superātru uzlādi un ilgāku ierīču kalpošanas laiku.

- Izmaksu samazināšana un mērogojamība: Ražošanas procesu uzlabojumi, piemēram, ruļļu ražošana un zaļās sintēzes metodes, samazina superkondensatoru uzglabāšanas izmaksas par kilovatu stundu. Šī tendence paredzama paātrināt komercializāciju un pieņemšanu masu tirgus pielietojumos, kā to uzsver IDTechEx tirgus analīzē.

Šīs tehnoloģiju tendences kopumā veicina superkondensatoru enerģijas uzkrāšanas sistēmu pieņemšanu 2025. gadā, nostiprinot tās kā kritisku komponentu pārejā uz izturīgākām, efektīvākām un ilgtspējīgām enerģijas infrastruktūrām.

Konkurences ainava un vadošie spēlētāji

Superkondensatoru enerģijas uzkrāšanas sistēmu tirgus konkurences ainava 2025. gadā ir raksturota ar izveidoto elektronikas gigantu, specializētu enerģijas uzkrāšanas uzņēmumu un jaunpienācēju tehnoloģiju startup kombināciju. Tirgus vēro intensīvu konkurenci, jo pieprasījums pēc ātra uzlādes, augstas jaudas blīvuma uzglabāšanas risinājumiem pieaug automobiļu, tīklu un rūpniecības sektoros.

Galvenie spēlētāji, kas dominē globālajā superkondensatoru tirgū, ir Maxwell Technologies (Tesla, Inc. meitas uzņēmums), Panasonic Corporation, Skeleton Technologies, Eaton Corporation un CAP-XX Limited. Šie uzņēmumi izmanto modernus materiālus, piemēram, grafēnu un oglekļa nano caurulītes, lai uzlabotu enerģijas blīvumu un cikla mūžu, tādējādi diferencējot savu piedāvājumu.

2025. gadā Skeleton Technologies turpina būt līderis Eiropas tirgū, īpaši tīkla stabilizācijas un smago transporta pielietojumos, pateicoties tā patentētajai izliekta grafēna tehnoloģijai. Maxwell Technologies saglabā spēcīgu pozīciju Ziemeļamerikā un Ķīnā, koncentrējoties uz automobiļu un atjaunojamu resursu integrācijas projektiem. Panasonic Corporation un Eaton Corporation paplašina savu portfeli, iekļaujot hibrīda enerģijas uzkrāšanas sistēmas, kas apvieno superkondensatorus ar litija jonu akumulatoriem, mērķējot uz rūpniecības un viedo tīklu pielietojumiem.

Tirgū palielinās arī ķīniešu ražotāju aktivitāte, piemēram, Liaoning AIT un Jianghai Capacitor, kuri palielina ražošanu un samazina izmaksas, nospiežot globālo cenu konkurenci. Jaunpienācēji, piemēram, Nesscap Energy un IONIQ Materials, piesaista investīcijas vietējā resursu un modularitātes sistēmu dizaina inovācijās.

- Stratēģiskās partnerības un kopuzņēmumi ir bieži sastopami, jo spēlētāji sadarbojas pētniecībā un pilotprojektos, lai paātrinātu komercializāciju.

- Patentēšana ir augsta, īpaši saistībā ar elektrodu materiāliem un sistēmu integrāciju, jo uzņēmumi cenšas nodrošināt tehnoloģiskās priekšrocības.

- Reģionālie spēlētāji pielāgo risinājumus vietējiem tīkla prasībām un regulējošiem standartiem, īpaši Eiropā un Āzijas un Klusā okeāna reģionā.

Kopumā 2025. gada superkondensatoru enerģijas uzkrāšanas sistēmu tirgus ir raksturīgs ar strauju inovāciju, agresīvām izplešanās stratēģijām un dinamisku globālo un reģionālo konkurentu kombināciju, kas sacenšas par vadību ātri mainīgajā nozarē.

Tirgus izaugsmes prognozes 2025–2030 (CAGR & ieņēmumu prognozes)

Globālais superkondensatoru enerģijas uzkrāšanas sistēmu tirgus ir paredzēts ievērojamai izaugsmei no 2025. līdz 2030. gadam, ko veicina paātrināta pieņemšana automobiļu, atjaunojamās enerģijas un rūpniecības pielietojumos. Saskaņā ar jaunākajām tirgus analīzēm superkondensatoru enerģijas uzkrāšanas sistēmu gada pieauguma temps (CAGR) tiek prognozēts no 18% līdz 22% šajā periodā, un kopējie tirgus ieņēmumi, visticamāk, pārsniegs 8 miljardus ASV dolāru līdz 2030. gadam, salīdzinot ar aptuveni 3,2 miljardiem ASV dolāru 2025. gadā MarketsandMarkets.

Galvenie dzinēji, kas pamato šo izaugsmi, ir superkondensatoru arvien lielākā integrācija elektriskajās automašīnās (EV) reģeneratīvai bremzēšanai un jaudas stabilizācijai, kā arī to paplašināta izmantošana tīkla enerģijas uzglabāšanā, lai atbalstītu atjaunojamos enerģijas avotus. Āzijas un Klusā okeāna reģions tiek prognozēts, ka kļūs par vadošo tirgus paplašināšanās rajonu, ko veicina ievērojamas investīcijas elektroauto infrastruktūrā un ražošanā, īpaši Ķīnā, Japānā un Dienvidkorejā Fortune Business Insights. Ziemeļamerika un Eiropa arī plāno būtiski pieaugušas, ko veicina valdības stimulējumi tīras enerģijas tehnoloģijām un uzlabojumi superkondensatoru materiālos.

- Automašīnu sektors: Automašīnu nozare paliks lielākais gala lietotājs, ar superkondensatoru pieņemšanu hibrīd- un elektroautomobiļos, kas prognozēts augt ar CAGR virs 20% līdz 2030. gadam. Tas ir saistīts ar nepieciešamību pēc straujem uzlādes/izlādes cikliem un pagarinātu kalpošanas laiku IDTechEx.

- Tīklu un atjaunojamo integrācija: Superkondensatori arvien biežāk tiek izmantoti tīkla stabilizācijai un atjaunojamās enerģijas izlīdzināšanai, ar šī segmenta ieņēmumiem, kas, visticamāk, divkāršosies līdz 2030. gadam, jo komersanti meklē ātras atbildes uzglabāšanas risinājumus.

- Rūpniecības un patērētāju elektronika: Rūpnieciskā automatizācija un patērētāju elektronika arī veicinās tirgus izaugsmi, superkondensatori nodrošinot rezerves jaudu un maksimālās slodzes regulēšanu kritiskajās sistēmās.

Kopumā 2025–2030. gads būs raksturīgs ar tehnoloģiskajiem uzlabojumiem, izmaksu samazinājumu un pieaugošām pielietojuma jomām, nostiprinot superkondensatoru enerģijas uzkrāšanas sistēmas kā galveno komponenti globālajā enerģijas pārejā Allied Market Research.

Reģionālā tirgus analīze: Ziemeļamerika, Eiropa, Āzijas un Klusā okeāna reģions & Pārējā pasaule

Globālais superkondensatoru enerģijas uzkrāšanas sistēmu tirgus piedzīvo ievērojamu izaugsmi, ar reģionālām dinamikām, ko nosaka dažāda tehnoloģiskās pieņemšanas, regulatīvā atbalsta un rūpniecības pieprasījuma līmeņa variācijas. 2025. gadā Ziemeļamerika, Eiropa, Āzijas un Klusā okeāna reģions un Pārējā pasaule (RoW) katras piedāvā atšķirīgas iespējas un izaicinājumus tirgus dalībniekiem.

Ziemeļamerika paliek superkondensatoru inovāciju līderis, ko veicina spēcīgas investīcijas elektroautomobiļos (EV), tīkla modernizācijai un atjaunojamās enerģijas integrācijai. Īpaši Amerikas Savienotajās Valstīs ir labums no valdības stimulējumiem un nobriedušas pētniecības un attīstības ekosistēmas. Lielie automobiļu un enerģijas uzkrāšanas projekti virza pieprasījumu, ar uzņēmumiem, piemēram, Maxwell Technologies un Eaton, kas ir priekšā. Reģiona fokuss uz dekarbonizāciju un tīkla izturību pārliecina, ka tirgus izaugsmi turpinās dvīņmīlestības tempos līdz 2025. gadam, kā to paredz MarketsandMarkets.

Eiropa raksturo stingras vides regulas un ambiciozi klimata mērķi, kas veicina superkondensatoru sistēmu strauju pieņemšanu transporta, rūpnieciskās automatizācijas un atjaunojamās enerģijas nozarēs. Eiropas Savienības Zaļais darījums un ar to saistītās finansējuma mehānisms paātrina izvietojumus, īpaši Vācijā, Francijā un Ziemeļvalstīs. Galvenie spēlētāji, piemēram, Skeleton Technologies, paplašina ražošanas jaudas, lai apmierinātu pieaugošo pieprasījumu. Reģiona uzsvars uz ilgtspējīgu mobilitāti un enerģijas efektivitāti paredz, ka 2025. gadā CAGR pārsniegs 20%, kā norādīts IDTechEx.

- Āzijas un Klusā okeāna reģions ir ātrāk augošais tirgus, ko vada Ķīna, Japāna un Dienvidkoreja. Milzīgas investīcijas elektroautomobiļos, patērētāju elektronikā un viedo tīklu infrastruktūrā veicina superkondensatoru pieņemšanu. Ķīnas dominēšana akumulatoru ražošanā attiecas arī uz superkondensatoriem, un uzņēmumi, piemēram, Lishen un Panasonic, palielina ražošanas apjomus. Valdības politikas, kas atbalsta tīru enerģiju un electrifikāciju, paredz reģiona tirgus daļas pieaugumu virs 40% globālā mērogā līdz 2025. gadam, saskaņā ar Fortune Business Insights.

- Pārējā pasaule (RoW) ietver Latīņameriku, Tuvajiem Austrumiem un Āfriku, kur pieņemšana ir jauna, bet pieaug. Infrastruktūras modernizācija un atjaunojamās enerģijas projekti rada jaunas iespējas, īpaši urbānajā transportā un ārpus tīkla jaudā. Tomēr ierobežota vietējā ražošana un augstākas izmaksas joprojām ir šķēršļi straujai paplašināšanai.

Kopumā reģionālās tirgus dinamika 2025. gadā atspoguļo politikas atbalsta, rūpniecības pieprasījuma un tehnoloģisko inovāciju apvienošanos, ar Āzijas un Klusā okeāna reģionu uzplaukst kā dominējošu spēku, kamēr Ziemeļamerika un Eiropa turpina vadīt augstas vērtības pielietojumus un inovācijas superkondensatoru enerģijas uzkrāšanas sistēmās.

Nākotnes izredzes: Jaunas pielietošanas un investīciju karstās vietas

Uzskatot par 2025. gadu, superkondensatoru enerģijas uzkrāšanas sistēmas ir paredzētas ievērojamai paplašināšanai, ko veicina gan tehnoloģiskie uzlabojumi, gan mainīgie tirgus pieprasījumi. Nākotnes izskats veidojas no elektrifikācijas tendencēm, ilgtspējības prasībām un vajadzības pēc ātras, augstas jaudas enerģijas piegādes vairākās nozarēs.

Jaunas pielietojumi paplašinās ārpus tradicionālajām lietojumprogrammām automobiļu un patērētāju elektronikā. Transporta nozarē superkondensatori arvien vairāk tiek integrēti hibrīd- un elektriskajās autobusos, tramvajos un vieglo vilcienu sistēmās, kur to spēja piegādāt ātras jaudas uzbrukumus paātrināšanai un reģeneratīvai bremzēšanai ir nenovērtējama. Eiropas un Āzijas pilsētas veic superkondensatoru jaudu publiskajos transportos, ar ievērojamu projektu izstrādi Ķīnas pilsētu autobusu flotei un Eiropas tramvaju tīkliem, norādot uz pāreju uz zaļāku pilsētas mobilitāti (IDTechEx).

Tīkla stabilizācija un atjaunojamās enerģijas integrācija attēlo vēl vienu augošās jomas daļu. Superkondensatori tiek pieņemti frekvences regulēšanai, sprieguma atbalstam un saules un vēja enerģijas nepārtrauktības izlīdzināšanai. To ātrās uzlādes/izlādes cikli papildina akumulatoru uzglabāšanu, īpaši mikro tīklu un izplatīto energoressursu (DER) pielietojumos. Komersanti Ziemeļamerikā un Eiropā iegulda pilotprojektos, lai izvērtētu superkondensatoru izmantošanas iespējas tīkla risinājumos (Starptautiskā Enerģijas aģentūra).

Rūpnieciskā automatizācija un robotika arī kļūst par investīciju karstām vietām. Superkondensatori nodrošina maksimālu jaudu automatizētajiem vadītājiem (AGV), robotu rokām un nepārtraukto jaudas piegādi (UPS), samazinot dīkstāvi un uzlabojot operāciju efektivitāti. Vides 4.0 tehnoloģiju pieņemšana, kas turpina pieaugt, sagaida, ka paplašinās pieprasījumu šajā segmentā (MarketsandMarkets).

No investīciju viedokļa riska kapitāls un korporatīvās finansējuma plūsmas iegulda superkondensatoru startup uzņēmumos, kas koncentrējas uz modernu materiālu (piemēram, grafēna un oglekļa nano caurulītēm) izstrādi, kas sola augstākas enerģijas blīvuma un ilgāka kalpošanas laika. Stratēģiskās partnerības starp superkondensatoru ražotājiem un automobiļu, tīklu un rūpniecības dalībniekiem paātrina komercializāciju un mēroga palielināšanas centienus (Bloomberg).

Kopsavilkums, 2025. gadā superkondensatoru enerģijas uzkrāšanas sistēmas pārvietojas no nišas līdz galvenajam tirgum vairākās nozarēs, ar transportu, tīkla atbalstu un rūpniecisko automatizāciju izceļoties kā galvenās investīciju karstās vietas. Nozares izaugsmi atbalstīs turpinājuma inovācijas, atbalstošie politikas ietvari un globāla dekarbonizācijas centieni.

Izaicinājumi, riski un stratēģiskās iespējas

Superkondensatoru enerģijas uzkrāšanas sistēmas (SCESS) iegūst popularitāti kā papildinoša vai alternatīva tehnoloģija tradicionālajiem akumulatoriem, īpaši pielietojumos, kuros nepieciešami ātrie uzlādes/izlādes cikli un augsta jaudas blīvuma. Tomēr nozare saskaras ar vairākiem izaicinājumiem un riskiem, kas var ietekmēt tās izaugsmes trajektoriju 2025. gadā, vienlaikus piedāvājot stratēģiskas iespējas nozares dalībniekiem.

Izaicinājumi un riski

- Izmaksu konkurētspēja: Neskatoties uz cenu kritumu, superkondensatori joprojām ir dārgāki par katru uzglabāto enerģiju nekā litija jonu akumulatori. Augstā izmaksu struktūra moderniem materiāliem, piemēram, aktīvam oglekli, grafēnu un citiem nanostrukturētiem elektrodu, turpina būt barjera plašai pieņemšanai, īpaši izmaksu jūtīgās tirgus jomās, piemēram, tīkla uzglabāšanā un patērētāju elektronikā (IDTechEx).

- Enerģijas blīvuma ierobežojumi: Lai gan superkondensatori nodrošina augstu jaudas blīvumu, to enerģijas blīvums ir zemāks nekā akumulatoriem. Tas ierobežo to izmantošanu pielietojumos, kuros ilgas enerģijas uzkrāšana ir kritiska, piemēram, elektroautomobiļos (EV) un atjaunojamās enerģijas integrācijā (Starptautiskā Enerģijas aģentūra).

- Cikla un degradācijas problēmas: Neskatoties uz to, ka superkondensatori piedāvā ilgāku cikla mūžu, tie var ciest no sprieguma balansēšanas problēmām un pašizlādes, kas laika gaitā var samazināt sistēmas efektivitāti un uzticamību. Šiem tehniskajiem izaicinājumiem nepieciešama uzlabota pārvaldības sistēma, kas palielina sistēmas sarežģītību un izmaksas (MarketsandMarkets).

- Piegādes ķēdes ievainojamība: Atkarība no speciālajiem materiāliem un ierobežota piegādātāju pieejamība galvenajām komponents izpauž nozari piegādes ķēdes traucējumiem, cenu svārstībām un ģeopolitiskiem riskiem (Allied Market Research).

Stratēģiskās iespējas

- Hibrīdas enerģijas sistēmas: Superkondensatoru integrācija ar akumulatoriem vai degvielas šūnām var optimizēt enerģijas uzglabāšanas risinājumus, izmantojot katras tehnoloģijas stiprumus. Šī hibrīda pieeja ir īpaši apsolīga elektroautomobiļiem, reģeneratīvā bremzēšanā un tīkla stabilizācijā (BloombergNEF).

- Materiālu inovācijas: Uzlabojumi elektrodu materiālos, piemēram, grafēnā un oglekļa nano caurulītēs, var būtiski uzlabot enerģijas blīvumu un samazināt izmaksas, atverot jaunas tirgus un pielietojumu iespējas (IDTechEx).

- Regulējošie un ilgtspējības dzinēji: Pieaugošais uzsvars uz ilgtspējību un stingrākām normām akumulatoru utilizācijai rada iespējas superkondensatoriem, kas ir videi draudzīgāki un tiem ir ilgāks darbības mūžs (Starptautiskā Enerģijas aģentūra).

- Jauni tirgi: Strauja urbanizācija un elektrifikācija Āzijas un Klusā okeāna reģionā un Afrikā piedāvā vēl nepietiekami izmantotus tirgus SCESS, īpaši transportā, viedajos tīklos un rūpnieciskajā automatizācijā (MarketsandMarkets).

Avoti & atsauces

- MarketsandMarkets

- Maxwell Technologies

- Skeleton Technologies

- Starptautiskā Enerģijas aģentūra (IEA)

- Nature Publishing Group

- IDTechEx

- Eaton Corporation

- Fortune Business Insights

- Allied Market Research

- BloombergNEF