Raport rynku systemów magazynowania energii z superkondensatorami 2025: dogłębna analiza czynników wzrostu, innowacji technologicznych i prognoz globalnych. Rozpoznaj kluczowe trendy, dynamikę konkurencji oraz strategiczne możliwości kształtujące branżę.

- Podsumowanie wykonawcze i przegląd rynku

- Kluczowe trendy technologiczne w magazynowaniu energii z superkondensatorami

- Dynamika konkurencji i wiodący gracze

- Prognozy wzrostu rynku 2025–2030 (CAGR i prognozy przychodów)

- Analiza rynku regionalnego: Ameryka Północna, Europa, Azja-Pacyfik i reszta świata

- Perspektywy przyszłości: nowe zastosowania i obszary inwestycyjne

- Wyzwania, ryzyka i strategiczne możliwości

- Źródła i odniesienia

Podsumowanie wykonawcze i przegląd rynku

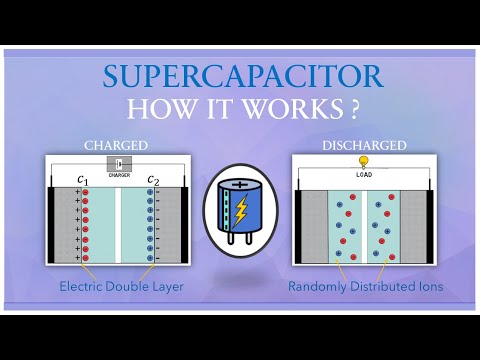

Systemy magazynowania energii z superkondensatorami (SCESS) to zaawansowane urządzenia elektrochemiczne, które szybko przechowują i uwalniają energię, wypełniając lukę między tradycyjnymi kondensatorami a akumulatorami. W przeciwieństwie do tradycyjnych akumulatorów, superkondensatory oferują wysoką gęstość mocy, szybkie cykle ładowania/rozładowania oraz wyjątkową trwałość, co czyni je coraz bardziej atrakcyjnymi dla zastosowań w transporcie, stabilizacji sieci, elektronice użytkowej oraz integracji energii odnawialnej.

W 2025 roku światowy rynek systemów magazynowania energii z superkondensatorami ma szansę na dynamiczny wzrost, napędzany przyspieszającą elektryfikacją transportu, rozwojem odnawialnych źródeł energii oraz zapotrzebowaniem na efektywne rozwiązania zarządzania energią. Zgodnie z MarketsandMarkets, rynek superkondensatorów osiągnie wartość 1,8 miliarda USD do 2025 roku, rosnąc w tempie CAGR przekraczającym 20% od 2020 roku. Ekspansja ta jest wspierana przez postęp technologiczny w materiałach elektrodowych, takich jak grafen i nanorurki węglowe, które zwiększają gęstość energii i obniżają koszty.

Kluczowi gracze w branży – w tym Maxwell Technologies (spółka zależna Tesli), Panasonic Corporation oraz Skeleton Technologies – intensywnie inwestują w badania i rozwój, aby opracować superkondensatory nowej generacji o ulepszonych parametrach wydajności. Sektor motoryzacyjny, szczególnie pojazdy elektryczne i hybrydowe, pozostaje głównym czynnikiem napędzającym, wykorzystując superkondensatory w systemach odzyskiwania energii z hamowania i dostarczania mocy. Dodatkowo operatorzy sieci coraz częściej wdrażają SCESS do regulacji częstotliwości i krótkoterminowego magazynowania energii, co podkreślają raporty Międzynarodowej Agencji Energetycznej (IEA) na temat modernizacji sieci.

- Trendy regionalne: Azja-Pacyfik dominuje na rynku, prowadzone przez Chiny, Japonię i Koreę Południową, dzięki silnym środkom wytwórczym i rządowym dotacjom dla technologii czystej energii. Ameryka Północna i Europa również obserwują znaczną adopcję, szczególnie w zastosowaniach motoryzacyjnych i przemysłowych.

- Wyzwania: Pomimo swoich zalet, superkondensatory borykają się z wyzwaniami związanymi z niższą gęstością energii w porównaniu do akumulatorów litowo-jonowych, co ogranicza ich zastosowanie w długoterminowym magazynowaniu. Niemniej jednak, trwające badania zmniejszają tę lukę.

- Prognoza: Zbieżność wsparcia politycznego, innowacji technologicznych i rosnącego zapotrzebowania na zrównoważone rozwiązania energetyczne ustawia systemy magazynowania energii z superkondensatorami jako kluczowy element globalnej transformacji energetycznej w 2025 roku i później.

Kluczowe trendy technologiczne w magazynowaniu energii z superkondensatorami

Systemy magazynowania energii z superkondensatorami doświadczają szybkiej ewolucji technologicznej, napędzanej zapotrzebowaniem na rozwiązania energetyczne o wysokiej mocy, szybkim ładowaniu i długiej żywotności w sektorach takich jak motoryzacja, stabilizacja sieci oraz elektronika użytkowa. W 2025 roku kilka kluczowych trendów technologicznych kształtuje krajobraz magazynowania energii z superkondensatorami:

- Hybrydowe superkondensatory: Integracja elektrod przypominających akumulator z tradycyjnymi materiałami superkondensatorów umożliwia tworzenie hybrydowych urządzeń, które łączą wysoką gęstość energii z szybkim ładowaniem/rozładowywaniem. Te hybrydowe systemy zmniejszają różnicę wydajności między akumulatorami a superkondensatorami, co czyni je atrakcyjnymi do zastosowań wymagających zarówno dużej mocy, jak i umiarkowanego magazynowania energii. Firmy takie jak Maxwell Technologies i Skeleton Technologies są na czołowej pozycji w komercjalizacji hybrydowych modułów superkondensatorowych.

- Zaawansowane materiały: Wykorzystanie nowatorskich materiałów, w tym grafenu, nanorurek węglowych i struktur metalowo-organicznych, znacznie zwiększa pojemność, gęstość energii i żywotność cyklu superkondensatorów. Badania i produkcja pilotażowa superkondensatorów opartych na grafenie przyspieszają, a organizacje takie jak Nature Publishing Group raportują przełomy w projektowaniu elektrod, które mogą podwoić lub potroić gęstość energii w porównaniu do tradycyjnego węgla aktywnego.

- Integracja z energią odnawialną i inteligentnymi sieciami: Systemy superkondensatorowe są coraz częściej wdrażane obok odnawialnych źródeł energii w celu zarządzania niestabilnością i zapewnienia szybkiej regulacji częstotliwości. Ich zdolność do dostarczania natychmiastowej energii czyni je idealnymi do balansowania sieci i zastosowań w mikrogridach. Zgodnie z raportami Międzynarodowej Agencji Energetycznej (IEA), projekty pilotażowe w Europie i Azji demonstrują wartość superkondensatorów w stabilizowaniu sieci opartych na odnawialnych źródłach energii.

- Miniaturyzacja i elastyczne formy: Rozwój elastycznych, cienkowarstwowych i mikro-superkondensatorów otwiera nowe możliwości integracji z urządzeniami noszonymi, urządzeniami IoT i implantami medycznymi. Firmy takie jak Samsung Electronics inwestują w badania, aby wbudować superkondensatory w elastyczną elektronikę, co umożliwia ultra-szybkie ładowanie i dłuższą żywotność urządzeń.

- Redukcja kosztów i skalowalność: Postępy w procesach produkcyjnych, takie jak produkcja rolka-rolka i metody zielonej syntezy, redukują koszt za kilowatogodzinę magazynowania energii superkondensatorów. Oczekuje się, że ten trend przyspieszy komercjalizację i adopcję w zastosowaniach masowego rynku, co podkreśla analiza rynku IDTechEx.

Te trendy technologiczne w połączeniu przyczyniają się do zwiększenia adopcji systemów magazynowania energii z superkondensatorami w 2025 roku, pozycjonując je jako kluczowy element przejścia do bardziej odpornych, wydajnych i zrównoważonych infrastruktury energetycznej.

Dynamika konkurencji i wiodący gracze

Krajobraz konkurencyjny rynku systemów magazynowania energii z superkondensatorami w 2025 roku charakteryzuje się mieszanką ugruntowanych gigantów elektroniki, wyspecjalizowanych firm zajmujących się przechowywaniem energii oraz rozwijających się startupów technologicznych. Rynek doświadcza intensyfikacji konkurencji, ponieważ rośnie zapotrzebowanie na szybkie, wysokomocowe rozwiązania magazynowania w sektorach motoryzacyjnym, sieciowym i przemysłowym.

Kluczowi gracze dominujący na światowym rynku superkondensatorów to Maxwell Technologies (spółka zależna Tesla, Inc.), Panasonic Corporation, Skeleton Technologies, Eaton Corporation oraz CAP-XX Limited. Firmy te wykorzystują zaawansowane materiały, takie jak grafen i nanorurki węglowe, aby zwiększać gęstość energii oraz żywotność cyklu, tym samym różnicując swoje oferty.

W 2025 roku Skeleton Technologies nadal prowadzi na rynku europejskim, szczególnie w aplikacjach związanych ze stabilizacją sieci i transportem ciężkim, dzięki swojej opatentowanej technologii zakrzywionego grafenu. Maxwell Technologies ma silną pozycję w Ameryce Północnej i Chinach, koncentrując się na projektach integrujących motoryzację i odnawialne źródła energii. Panasonic Corporation oraz Eaton Corporation rozwijają swoje portfele, aby obejmowały hybrydowe systemy magazynowania energii, które łączą superkondensatory z akumulatorami litowo-jonowymi, celując w aplikacje przemysłowe i inteligentne sieci.

Rynek odnotowuje także wzrost aktywności ze strony chińskich producentów, takich jak Liaoning AIT i Jianghai Capacitor, którzy zwiększają produkcję i obniżają koszty, intensyfikując światową konkurencję cenową. Startupy, takie jak Nesscap Energy i IONIQ Materials, przyciągają inwestycje na innowacje w materiałach elektrodowych i modułowym projektowaniu systemów.

- Strategiczne partnerstwa i wspólne przedsięwzięcia są powszechne, a uczestnicy współpracują w zakresie badań i rozwoju oraz projektów pilotażowych, aby przyspieszyć komercjalizację.

- Aktywność patentowa jest wysoka, szczególnie w obszarze materiałów elektrodowych i integracji systemów, ponieważ firmy dążą do zabezpieczenia przewag technologicznych.

- Regionalni gracze dostosowują rozwiązania do lokalnych wymagań sieciowych i regulacyjnych, szczególnie w Europie i Azji-Pacyfiku.

Ogólnie rzecz biorąc, rynek systemów magazynowania energii z superkondensatorami w 2025 roku cechuje się dynamiczną innowacją, agresywnymi strategiami ekspansji oraz dynamicznym połączeniem globalnych i regionalnych konkurentów rywalizujących o przywództwo w szybko rozwijającym się sektorze.

Prognozy wzrostu rynku 2025–2030 (CAGR i prognozy przychodów)

Globalny rynek systemów magazynowania energii z superkondensatorami ma szansę na dynamiczny wzrost w latach 2025-2030, napędzany rosnącą adopcją w sektorze motoryzacyjnym, energii odnawialnej i przemysłowym. Zgodnie z ostatnimi analizami rynku, oczekiwany roczny wskaźnik wzrostu (CAGR) dla systemów magazynowania energii z superkondensatorami ma wynosić od 18% do 22% w tym okresie, a całkowite przychody z rynku mają przekroczyć 8 miliardów USD do 2030 roku, w porównaniu do szacowanych 3,2 miliarda USD w 2025 roku MarketsandMarkets.

Główne czynniki wspierające ten wzrost obejmują coraz większą integrację superkondensatorów w pojazdach elektrycznych (EV) w celu regeneracyjnego hamowania i stabilizacji mocy, a także ich rozszerzające się zastosowanie w magazynowaniu energii sieciowej w celu wspierania odnawialnych źródeł energii. Oczekuje się, że region Azji-Pacyfiku poprowadzi ekspansję rynku, wspieraną znacznymi inwestycjami w infrastrukturę i produkcję pojazdów EV, szczególnie w Chinach, Japonii i Korei Południowej Fortune Business Insights. Ameryka Północna i Europa również mają świadczyć o znaczny wzrost, napędzany rządowymi dotacjami dla technologii czystej energii i postępami w materiałach superkondensatorów.

- Sektor motoryzacyjny: Przemysł motoryzacyjny pozostanie największym końcowym użytkownikiem, z adopcją superkondensatorów w pojazdach hybrydowych i elektrycznych, która ma rosnąć w tempie CAGR powyżej 20% do 2030 roku. Jest to związane z potrzebą szybkich cykli ładowania/rozładowania i wydłużonej żywotności IDTechEx.

- Integracja sieciowa i odnawialne źródła energii: Superkondensatory są coraz częściej wdrażane do stabilizacji sieci oraz wygładzania energii odnawialnej, a przychody z tego segmentu mają podwoić się do 2030 roku, gdy dostawcy energii poszukują szybkich rozwiązań do magazynowania.

- Przemysł i elektronika użytkowa: Automatyzacja przemysłowa i elektronika użytkowa również przyczynią się do wzrostu rynku, z superkondensatorami umożliwiającymi zasilanie awaryjne i zarządzanie szczytowym zapotrzebowaniem w systemach krytycznych.

Ogólnie rzecz biorąc, okres 2025–2030 będzie cechował się postępem technologicznym, redukcją kosztów oraz rozszerzającymi się obszarami zastosowań, co ustawia systemy magazynowania energii z superkondensatorami jako kluczowy element globalnej transformacji energetycznej Allied Market Research.

Analiza rynku regionalnego: Ameryka Północna, Europa, Azja-Pacyfik i reszta świata

Globalny rynek systemów magazynowania energii z superkondensatorami doświadcza robustnego wzrostu, z regionalnymi dynamikami kształtowanymi przez różne poziomy adopcji technologicznej, wsparcia regulacyjnego oraz popytu przemysłowego. W 2025 roku Ameryka Północna, Europa, Azja-Pacyfik i reszta świata (RoW) przedstawiają różne możliwości i wyzwania dla uczestników rynku.

Ameryka Północna pozostaje liderem innowacji w dziedzinie superkondensatorów, napędzana silnymi inwestycjami w pojazdy elektryczne (EV), modernizację sieci i integrację odnawialnych źródeł energii. Stany Zjednoczone, w szczególności, korzystają z rządowych dotacji i dojrzałego ekosystemu R&D. Duże projekty w branży motoryzacyjnej i magazynowania energii napędzają popyt, a firmy takie jak Maxwell Technologies i Eaton znajdują się na czołowej pozycji. Oczekuje się, że skoncentrowanie się regionu na dekarbonizacji i odporności sieci utrzyma wzrost rynku na poziomie dwucyfrowym do 2025 roku, według MarketsandMarkets.

Europa charakteryzuje się surowymi regulacjami środowiskowymi i ambitnymi celami klimatycznymi, co sprzyja szybkiemu przyjęciu systemów superkondensatorowych w transporcie, automatyzacji przemysłowej i sektorze energii odnawialnej. Zielony Ład Unii Europejskiej i pokrewne mechanizmy finansowania przyspieszają wdrożenia, szczególnie w Niemczech, Francji i krajach nordyckich. Kluczowi gracze, tacy jak Skeleton Technologies, zwiększają zdolności produkcyjne w odpowiedzi na rosnące zapotrzebowanie. Oczekuje się, że nacisk regionu na zrównoważoną mobilność i efektywność energetyczną doprowadzi do wzrostu CAGR powyżej 20% w 2025 roku, jak informuje IDTechEx.

- Azja-Pacyfik jest najszybciej rozwijającym się rynkiem, prowadzonym przez Chiny, Japonię i Koreę Południową. Ogromne inwestycje w pojazdy elektryczne, elektronikę użytkową i infrastrukturę inteligentnych sieci napędzają adopcję superkondensatorów. Dominacja Chin w produkcji akumulatorów sięga także superkondensatorów, a firmy takie jak Lishen i Panasonic zwiększają produkcję. Polityki rządowe wspierające czystą energię i elektryfikację mają zapewnić, że udział rynku w tym regionie przekroczy 40% na świecie w 2025 roku, zgodnie z Fortune Business Insights.

- Reszta świata (RoW) obejmuje Amerykę Łacińską, Bliski Wschód i Afrykę, gdzie adopcja jest początkowa, ale rośnie. Modernizacja infrastruktury i projekty energii odnawialnej stwarzają nowe możliwości, szczególnie w transporcie miejskim i zasilaniu off-grid. Jednak ograniczona produkcja krajowa i wyższe koszty pozostają barierami dla szybkiej ekspansji.

Ogólnie rzecz biorąc, regionalne dynamiki rynku w 2025 roku odzwierciedlają zbieżność wsparcia regulacyjnego, popytu przemysłowego i innowacji technologicznych, przy czym Azja-Pacyfik wyłania się jako dominująca siła, podczas gdy Ameryka Północna i Europa nadal napędzają wartościowe zastosowania oraz innowacje w systemach magazynowania energii z superkondensatorami.

Perspektywy przyszłości: nowe zastosowania i obszary inwestycyjne

Patrząc w przyszłość do 2025 roku, systemy magazynowania energii z superkondensatorami mają szansę na znaczny rozwój, napędzany zarówno postępem technologicznym, jak i ewoluującymi wymaganiami rynku. Perspektywy przyszłości kształtowane są przez zbieżność trendów elektryfikacji, imperatywów zrównoważonego rozwoju oraz potrzeby szybkiego, wysokomocowego dostarczania energii w wielu sektorach.

Nowe zastosowania poszerzają się poza tradycyjne zastosowania w motoryzacji i elektronice użytkowej. W sektorze transportu superkondensatory są coraz częściej integrowane w hybrydowych i elektrycznych autobusach, tramwajach oraz systemach lekkiej kolei, gdzie ich zdolność do dostarczania szybkich impulsów mocy do przyspieszania i regeneracyjnego hamowania jest bezcenna. Miasta w Europie i Azji wdrażają pilotażowe projekty transportu publicznego zasilanego superkondensatorami, z wyraźnymi wdrożeniami w chińskich flotach autobusowych i europejskich sieciach tramwajowych, co sygnalizuje zwrot ku bardziej ekologicznym rozwiązaniom mobility miejskiej (IDTechEx).

Stabilizacja sieci i integracja energii odnawialnej stanowią kolejny obszar o dużym potencjale wzrostu. Superkondensatory są stosowane do regulacji częstotliwości, wsparcia napięcia i wygładzania niestabilności przychodzącej z energii słonecznej i wiatrowej. Ich szybkie cykle ładowania i rozładowania uzupełniają magazynowanie energii w akumulatorach, szczególnie w zastosowaniach mikrogridu i rozproszonych zasobów energii (DER). Dostawcy usług w Ameryce Północnej i Europie inwestują w projekty pilotażowe, aby ocenić skalowalność i opłacalność superkondensatorowych rozwiązań sieciowych (Międzynarodowa Agencja Energetyczna).

Automatyzacja przemysłowa i robotyka również zyskują na znaczeniu jako obszary inwestycyjne. Superkondensatory umożliwiają wsparcie maksymalnej mocy dla zautomatyzowanych pojazdów prowadzonych (AGVs), ramion robotycznych oraz systemów zasilania UPS, redukując przestoje i zwiększając efektywność operacyjną. Wzrastająca adaptacja technologii Przemysłu 4.0 ma dodatkowo przyspieszać zapotrzebowanie w tym segmencie (MarketsandMarkets).

Pod kątem inwestycji, kapitał odważny i funding korporacyjny napływają do startupów zajmujących się superkondensatorami, koncentrując się na zaawansowanych materiałach (takich jak grafen i nanorurki węglowe), które obiecują wyższe gęstości energii i dłuższe żywotności. Strategic partnershipy między producentami superkondensatorów a graczami w branży motoryzacyjnej, sieciowej oraz przemysłowej przyspieszają komercjalizację i starania o skalowanie (Bloomberg).

Podsumowując, w 2025 roku systemy magazynowania energii z superkondensatorami przejdą z niszy do mainstreamu w kilku sektorach, przy czym transport, wsparcie sieci oraz automatyzacja przemysłowa wyłonią się jako kluczowe obszary inwestycyjne. Wzrost sektora będzie wspierany przez kontynuowaną innowację, wspierające ramy polityczne oraz globalne dążenie do dekarbonizacji.

Wyzwania, ryzyka i strategiczne możliwości

Systemy magazynowania energii z superkondensatorami (SCESS) zyskują na znaczeniu jako technologia komplementarna lub alternatywna dla tradycyjnych akumulatorów, szczególnie w zastosowaniach wymagających szybkich cykli ładowania/rozładowania oraz wysokiej gęstości mocy. Jednak sektor ten stoi przed wieloma wyzwaniami i ryzykami, które mogą wpłynąć na jego trajektorię wzrostu w 2025 roku, a jednocześnie stwarzają strategiczne możliwości для interesariuszy branżowych.

Wyzwania i ryzyka

- Koncepcja kosztów: Pomimo spadających cen, superkondensatory pozostają droższe na jednostkę przechowywanej energii w porównaniu do akumulatorów litowo-jonowych. Wysoki koszt zaawansowanych materiałów, takich jak węgiel aktywny, grafen i inne nanostrukturyzowane elektrody, nadal stanowi przeszkodę w powszechnej adopcji, szczególnie w rynkach wrażliwych na koszty, takich jak magazynowanie energii w sieci i elektronika użytkowa (IDTechEx).

- Ograniczenia gęstości energii: Mimo że superkondensatory doskonale radzą sobie z gęstością mocy, ich gęstość energii pozostaje w tyle za akumulatorami. To ogranicza ich zastosowanie w aplikacjach, gdzie długoterminowe przechowywanie energii jest krytyczne, takich jak pojazdy elektryczne (EV) i integracja energii odnawialnej (Międzynarodowa Agencja Energetyczna).

- Żywotność i degradacja: Mimo że superkondensatory oferują dłuższą żywotność cyklu, mogą borykać się z problemami z równoważeniem napięcia i samorozładowywaniem, co może zmniejszać efektywność systemu oraz niezawodność z czasem. Te wyzwania techniczne wymagają zaawansowanych systemów zarządzania, co zwiększa złożoność i koszty systemów (MarketsandMarkets).

- Wrażliwości łańcucha dostaw: Poleganie na materiałach specjalnych i ograniczonej liczbie dostawców kluczowych komponentów naraża branżę na zakłócenia w łańcuchu dostaw, zmienność cen i ryzyko geopolityczne (Allied Market Research).

Strategiczne możliwości

- Hybrydowe systemy energetyczne: Integracja superkondensatorów z akumulatorami lub ogniwami paliwowymi może optymalizować rozwiązania magazynowania energii, wykorzystując mocne strony każdej technologii. To hybrydowe podejście jest szczególnie obiecujące dla EV, systemów regeneracyjnego hamowania oraz stabilizacji sieci (BloombergNEF).

- Innowacje materiałowe: Postępy w materiałach elektrodowych, takie jak grafen i nanorurki węglowe, mogą znacznie poprawić gęstość energii i obniżyć koszty, otwierając nowe rynki i aplikacje (IDTechEx).

- Regulacyjne i zrównoważone napięcie: Wzrastające znaczenie zrównoważonego rozwoju i bardziej rygorystyczne regulacje dotyczące utylizacji akumulatorów stwarzają możliwości dla superkondensatorów, które są bardziej ekologiczne i mają dłuższe okresy eksploatacji (Międzynarodowa Agencja Energetyczna).

- Rozwijające się rynki: Szybka urbanizacja i elektryfikacja w regionach Azji-Pacyfiku i Afryki stanowi nieodkryte rynki dla SCESS, szczególnie w transporcie, inteligentnych sieciach i automatyzacji przemysłowej (MarketsandMarkets).

Źródła i odniesienia

- MarketsandMarkets

- Maxwell Technologies

- Skeleton Technologies

- Międzynarodowa Agencja Energetyczna (IEA)

- Nature Publishing Group

- IDTechEx

- Eaton Corporation

- Fortune Business Insights

- Allied Market Research

- BloombergNEF