Инваскулярные устройства визуализации в 2025 году: Открытие новой эпохи в кардиоваскулярной визуализации. Исследуйте, как передовые технологии и клинический спрос способствуют двузначному росту и трансформации ухода за пациентами.

- Исполнительное резюме: Ключевые идеи и прогноз на 2025 год

- Размер рынка и прогноз роста (2025–2030): Анализ CAGR

- Технологические инновации: от IVUS до OCT и далее

- Конкурентная среда: Ведущие производители и новые участники

- Клинические приложения и развивающиеся сценарии использования

- Регуляторная среда и стандарты (FDA, CE и др.)

- Региональная динамика рынка: Северная Америка, Европа, Азия и Тихоокеанский регион

- Двигатели принятия: Прецизионная медицина и минимально инвазивные тренды

- Проблемы и барьеры: стоимость, обучение и интеграция

- Будущий прогноз: Новые технологии и стратегические возможности

- Источники и ссылки

Исполнительное резюме: Ключевые идеи и прогноз на 2025 год

Инваскулярные устройства визуализации, включая технологии, такие как инваскулярное ультразвуковое исследование (IVUS), оптическая когерентная томография (OCT) и ближняя инфракрасная спектроскопия (NIRS), играют ключевую роль в повышении точности и безопасности кардиоваскулярных вмешательств. К 2025 году сектор демонстрирует устойчивый рост, обусловленный увеличением глобальной заболеваемости сердечно-сосудистыми заболеваниями, спросом на минимально инвазивные процедуры и постоянными технологическими инновациями. Интеграция искусственного интеллекта (ИИ) и улучшение алгоритмов визуализации еще больше улучшают диагностические и терапевтические возможности этих устройств.

Ключевые игроки отрасли продолжают формировать конкурентную среду. Philips остается доминирующей силой, предлагая широкий ассортимент систем IVUS и OCT, включая платформы EPIQ CVx и Azurion, которые широко используются в лабораториях катетеризации по всему миру. Boston Scientific является еще одним крупным игроком с системой IVUS OPTICROSS и платформами визуализации POLARIS и активно инвестирует в платформы следующего поколения, которые интегрируют аналитику данных в реальном времени. Abbott продолжает расширять свое присутствие с интегрированной системой OPTIS, которая объединяет OCT и ангиографию, позволяя более точно оценивать поражения и оптимизировать размещение стентов.

В последние годы наблюдается рост числа регуляторных одобрений и запусков продуктов. В 2024 году Terumo Corporation получила расширенные разрешения на использование своих катетеров Ultimaster и Finecross MG IVUS, нацеливаясь на коронарные и периферические сосудистые применения. Тем временем компания ACIST Medical Systems усовершенствовала свою платформу HDi IVUS, сосредоточив внимание на высокоразрешающей визуализации и интеграции рабочих процессов. Эти разработки подтверждают стремление сектора к улучшению клинических итогов и эффективности процедур.

Смотря в будущее на 2025 год и далее, прогноз для инваскулярных устройств визуализации характеризуется несколькими ключевыми трендами:

- Продолжение внедрения гибридных систем визуализации, которые объединяют IVUS, OCT и NIRS, предоставляя комплексную оценку сосудов в одном процессе.

- Расширение на развивающиеся рынки, особенно в Азиатско-Тихоокеанском регионе и Латинской Америке, где рост инвестиций в здравоохранение и увеличение бремени сердечно-сосудистых заболеваний способствуют спросу.

- Большее внедрение ИИ-визуализации для автоматической интерпретации изображений, характеристик поражений и поддержки принятия решений, как видно из недавних сотрудничеств между производителями устройств и цифровыми компаниями в области здравоохранения.

- Постоянная миниатюризация и улучшение конструкции катетеров, позволяющие получить доступ к меньшим и более сложным сосудам.

В заключение, сектор инваскулярных устройств визуализации в 2025 году характеризуется технологическими инновациями, расширяющимися клиническими приложениями и сильным потоком новых продуктов от устоявшихся лидеров, таких как Philips, Boston Scientific, Abbott, Terumo Corporation и ACIST Medical Systems. Ожидается, что эти тенденции будут способствовать дальнейшему росту рынка и улучшению исходов для пациентов в ближайшие годы.

Размер рынка и прогноз роста (2025–2030): Анализ CAGR

Глобальный рынок инваскулярных устройств визуализации готов к устойчивому росту в период с 2025 по 2030 год, обусловленному технологическими advancements, расширением клинических приложений и растущей заболеваемостью сердечно-сосудистыми заболеваниями. Инваскулярные устройства визуализации — в первую очередь инваскулярное ультразвуковое исследование (IVUS), оптическая когерентная томография (OCT) и ближняя инфракрасная спектроскопия (NIRS) — становятся все более неотъемлемыми в интервенционной кардиологии, позволяя производить визуализацию стенок сосудов и морфологии бляшек в реальном времени с высоким разрешением.

Ключевые игроки отрасли, такие как Philips, Boston Scientific Corporation и Terumo Corporation, продолжают инвестировать в НИОКР, запускают устройства следующего поколения с расширенными возможностями визуализации и удобными интерфейсами. Например, Philips предлагает платформу CoreVision, которая интегрирует IVUS и iFR (моментально свободное соотношение), в то время как Boston Scientific Corporation предлагает систему OPTICROSS IVUS и систему импульсной абляции Farapulse, что отражает тенденцию к многомодальным и многофункциональным платформам.

Прогнозируемый среднегодовой темп роста (CAGR) рынка на 2025–2030 годы составит от 7% до 9%. Этот рост основан на нескольких факторах:

- Увеличение использования минимально инвазивных процедур, особенно в Северной Америке, Европе и быстро развивающихся рынках Азиатско-Тихоокеанского региона.

- Растущая заболеваемость коронарной артериальной болезни и периферической сосудистой болезни, что требует усовершенствованных диагностических и терапевтических инструментов.

- Непрерывные клинические доказательства, поддерживающие превосходство инваскулярной визуализации по сравнению с ангиографией только для оптимизации размещения стентов и улучшения исходов для пациентов.

- Регуляторные одобрения и расширение покрытия в ключевых рынках, что облегчает более широкий клинический учет.

Новые игроки и устоявшиеся производители сосредоточены на внедрении инноваций, таких как интеграция с искусственным интеллектом для автоматического анализа изображений и облачного управления данными. Terumo Corporation и Philips также исследуют портативные и катетерные решения для расширения применения в точках помощи.

Ожидая будущее, рынок сохраняет положительный прогноз с продолжительным двузначным ростом на развивающихся рынках и стабильным расширением на зрелых рынках. Стратегические сотрудничества между производителями устройств и учреждениями здравоохранения ожидаются для ускорения освоения технологий и обучения, что дополнительно усилит расширение рынка до 2030 года.

Технологические инновации: от IVUS до OCT и далее

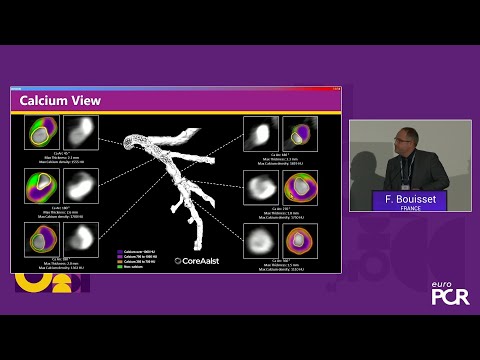

Инваскулярные устройства визуализации претерпели значительную технологическую эволюцию, переход от инваскулярного ультразвукового исследования (IVUS) к оптической когерентной томографии (OCT) стал переломным моментом в области. На 2025 год эти технологии являются центральными для диагностики и лечения коронарной артериальной болезни, периферической сосудистой болезни и структурных вмешательств на сердце. IVUS, использующий высокочастотные звуковые волны для создания поперечных изображений кровеносных сосудов, остается основополагающим инструментом. Однако более высокое разрешение OCT, которое использует ближний инфракрасный свет, способствует его применению для детальной оценки морфологии сосудов, прилегания стентов и характеристики бляшек.

Ключевые игроки отрасли играют важную роль в продвижении этих модальностей. Philips продолжает лидировать со своими платформами IVUS и OCT Volcano, интегрируя визуализацию в реальном времени с продвинутой аналитикой программного обеспечения. Abbott расширила свой портфель с интегрированной системой OPTIS™, которая сочетает OCT и ангиографию, позволяя точно оценивать поражения и размещение стентов. Boston Scientific предлагает многофункциональную систему визуализации POLARIS™, поддерживающую IVUS и новые методы визуализации, и активно разрабатывает катетеры следующего поколения с улучшенной доставляемостью и четкостью изображения.

В последние годы появились гибридные и улучшенные платформы с ИИ. Компании интегрируют IVUS и OCT в одиночные консоли, упрощая рабочие процессы и сокращая время процедуры. Искусственный интеллект используется для автоматической квантфикации бляшек, определения размеров сосудов и поддержки принятия решений в реальном времени, при этом Philips и Abbott оба инвестируют в алгоритмы машинного обучения для повышения диагностической точности и воспроизводимости.

Смотрим в будущее, ожидается дальнейшая миниатюризация визуализирующих катетеров, облегчающая доступ к меньшим и более изогнутым сосудам. Интеграция инваскулярной визуализации с роботами и удаленной навигацией также на горизонте, обещая повысить точность и безопасность процедур. Кроме того, разработка фотоакустической визуализации и других новых модальностей может предложить дополнительные данные о составе бляшек и биологии стенок сосудов, расширив клиническую полезность инваскулярных устройств визуализации.

С развитием политик возмещения и увеличением одобрения клиническими руководствами визуализированных вмешательств, ожидается повышение уровня принятия их в глобальном масштабе. Конвергенция высокоразмерной визуализации, аналитики с ИИ и удобных платформ ставит инваскулярные устройства визуализации на передний план прецизионной кардиоваскулярной помощи в 2025 году и далее.

Конкурентная среда: Ведущие производители и новые участники

Конкурентная среда для инваскулярных устройств визуализации в 2025 году характеризуется смешением устоявшихся мировых производителей и динамичной группой новых участников, каждый из которых способствует инновациям в методах визуализации, таких как инваскулярное ультразвуковое исследование (IVUS), оптическая когерентная томография (OCT) и новые гибридные технологии. Сектор формируется благодаря постоянному развитию миниатюризации устройств, разрешения изображений и интеграции с интервенционными платформами, а также стратегическим партнерствам и поглощениям.

Среди ведущих производителей Philips поддерживает доминирующую позицию, используя широкий ассортимент систем IVUS и OCT, включая известные платформы Volcano и iFR. Philips продолжает инвестировать в аналитику изображений на основе искусственного интеллекта (ИИ) и интеграцию рабочих процессов, стремясь улучшить эффективность процедур и точность диагностики. Boston Scientific является еще одним крупным игроком с катетерами OptiCross IVUS и платформой визуализации POLARIS, ориентируясь на удобные пользовательские интерфейсы и интеграцию данных в реальном времени для поддержки сложных коронарных и периферических вмешательств.

Terumo Corporation расширила свое влияние на международном рынке, особенно в Азии и Европе, с высокоразрешающими системами IVUS и растущим набором дополнительных интервенционных устройств. Компания подчеркивает бесшовную совместимость между визуализирующими и терапевтическими инструментами, что становится все более предпочтительным для врачей. Cardiovascular Systems, Inc. (CSI), теперь часть Abbott, также активно работает в этой области, объединяя визуализацию с атерэктомией и другими технологиями модификации бляшек.

Новые участники и небольшие инноваторы делают заметные успехи, зачастую ориентируясь на современные методы визуализации или аналитики, управляемой ИИ. ACIST Medical Systems известна своей системой HDi IVUS, которая предлагает высокоразрешающую визуализацию и удобный для пользователя дизайн. Тем временем компании, такие как Intravascular Imaging, Inc. (если подтвердится работа) и другие стартапы, исследуют гибридные платформы IVUS-OCT и продвинутое программное обеспечение для автоматической оценки поражений.

Конкурентный прогноз на ближайшие годы ожидается, что станет более интенсивным, поскольку регуляторные одобрения на новые устройства ускоряются, особенно в США, Европе и Азиатско-Тихоокеанском регионе. Ожидаются стратегические сотрудничества между производителями устройств и цифровыми здравоохранительными компаниями для дальнейшего улучшения клинической полезности инваскулярной визуализации, с акцентом на персонализированную медицину и поддержку принятия решений на основе данных. По мере развития политик возмещения и роста одобрения клиническими руководствами визуализированных вмешательств как новаторов, так и устойчивые новички смогут извлечь выгоду из расширения применения в кардиологии и периферической сосудистой специальности.

Клинические приложения и развивающиеся сценарии использования

Инваскулярные устройства визуализации, такие как инваскулярное ультразвуковое исследование (IVUS), оптическая когерентная томография (OCT) и ближняя инфракрасная спектроскопия (NIRS), становятся все более неотъемлемыми в современных кардиоваскулярных вмешательствах. На 2025 год эти технологии становятся все более широко используемыми в клинической практике, обусловленные их способностью предоставлять визуализацию стенок сосудов и морфологии бляшек в реальном времени, что критично для оптимизации перкутанных коронарных вмешательств (PCI) и других эндоваскулярных процедур.

Основное клиническое применение остаётся в управлении коронарной артериальной болезнью (CAD), где IVUS и OCT направляют размещение стентов, оценивают тяжесть поражений и проверяют прилегание и расширение стентов. В последние годы наблюдается сдвиг от селективного к более рутинному использованию этих устройств, особенно в сложных случаях, таких как заболевание левого главного коронарного сосуда, поражения бифуркаций и хронические тотальные окклюзии. Эта тенденция поддерживается растущими доказательствами того, что PCI под руководством инваскулярной визуализации может сократить количество неблагоприятных кардиоваскулярных событий по сравнению с ангиографией.

Ключевые игроки отрасли активно продвигают эту область. Philips предлагает платформы Volcano IVUS и OCT, которые широко используются как в научных исследованиях, так и в клинической практике. Abbott предоставляет интегрированную систему OPTIS, совмещающую OCT и ангиографию, и также является лидером в технологии NIRS с системой LipiScan. Boston Scientific предлагает систему iLab IVUS и инвестирует в катетеры для будущего поколения визуализации. Эти компании также исследуют интеграцию искусственного интеллекта (ИИ) для автоматизации интерпретации изображений и повышения точности диагностики.

Помимо коронарных вмешательств, инваскулярные устройства визуализации находят новые применения в области периферической артериальной болезни (PAD), структурных вмешательств на сердце (таких как транскатетерная замена аортального клапана) и нейроваскулярных процедур. Способность характеризовать состав бляшек и архитектуру сосудов особенно ценна для адаптации терапии и прогнозирования результатов процедур. Например, использование IVUS в эндоваскулярном ремонте аневризмы (EVAR) расширяется, так как оно позволяет точно оценивать размеры устройств и их размещение.

Смотря в будущее, ожидается, что в ближайшие несколько лет произойдет дальнейшая миниатюризация визуализирующих катетеров, улучшенная интеграция с робототехникой и навигационными системами, а также расширенное использование в амбулаторных и стационарных условиях. Конвергенция методов визуализации — таких как гибридные катетеры IVUS-OCT — и внедрение ИИ-анализа, по всей вероятности, улучшат эффективность рабочих процессов и клиническое принятие решений. По мере того как политики возмещения изменяются и клинические руководства все чаще одобряют инваскулярную визуализацию, ожидается, что уровень принятия будет расти, что закрепит эти устройства как стандартные инструменты в интервенционной практике.

Регуляторная среда и стандарты (FDA, CE и др.)

Регуляторная среда для инваскулярных устройств визуализации — таких как инваскулярное ультразвуковое исследование (IVUS), оптическая когерентная томография (OCT) и ближняя инфракрасная спектроскопия (NIRS) — остается динамичной в 2025 году, отражая как технологические достижения, так и развивающиеся клинические потребности. В Соединенных Штатах Управление по контролю за продуктами и лекарствами (FDA) продолжает регулировать эти устройства как медицинские изделия класса II или III, в зависимости от их предполагаемого использования и уровня риска. Большинство систем IVUS и OCT получают разрешение через путь предмаркетингового уведомления 510(k), требуя демонстрации существенного соответствия с предшествующими устройствами. Однако устройства с новыми функциями или показаниями могут требовать более строгого одобрения перед выходом на рынок (PMA), особенно поскольку искусственный интеллект (ИИ) и продвинутая аналитика становятся интегрированными в платформы визуализации.

FDA в последнее время подчеркнуло важность надежных клинических доказательств и постмаркетингового наблюдения за инваскулярными устройствами визуализации, особенно теми, которые включают поддержку принятия решений на основе ИИ. В 2024 и 2025 годах несколько производителей, включая Philips и Boston Scientific, объявили о новых или обновленных регуляторных разрешениях для своих платформ IVUS и OCT, отражая постоянные инновации и адаптацию к ожиданиям регуляторов. Центр цифрового здравоохранения FDA также все чаще участвует в оценке программного обеспечения и аспектов кибербезопасности этих устройств.

В Европе регуляторная среда значительно изменилась с полной реализацией Регламента о медицинских изделиях (MDR, Регламент (ЕС) 2017/745). MDR накладывает более жесткие требования к клинической оценке, постмаркетинговому наблюдению и прослеживаемости по сравнению с предыдущей Директивой о медицинских изделиях (MDD). В результате производители, такие как Terumo Corporation и ACIST Medical Systems, инвестировали в расширенные клинические исследования и улучшенную техническую документацию, чтобы поддерживать или обновлять маркировку CE для своих продуктов инваскулярной визуализации. Ожидается, что акцент MDR на доказательствах из практики и уникальной идентификации устройства (UDI) улучшит безопасность пациентов, но также увеличит регуляторную нагрузку и время выхода на рынок для новых устройств.

Глобально продолжаются усилия по гармонизации регуляторных требований через такие организации, как Международный форум регуляторов медицинских устройств (IMDRF), который работает над согласованием стандартов для ПО, кибербезопасности и клинической оценки. В Азии такие страны, как Япония и Китай, обновляют свои регуляторные рамки, чтобы соответствовать международным лучшим практикам, при этом такие органы, как Агентство фармацевтических и медицинских устройств (PMDA) в Японии играют ключевую роль в одобрении устройств.

Смотря вперед, регуляторная среда для инваскулярных устройств визуализации в 2025 году и далее, вероятно, будет формироваться увеличением интеграции цифровых технологий в здравоохранении, спросом на данные из реальной клинической практики и постоянными усилиями по гармонизации стандартов по регионам. Производителям необходимо оставаться гибкими, инвестируя в инфраструктуру соблюдения норм и проактивное взаимодействие с регуляторами, чтобы обеспечить доступ на рынок и безопасность пациентов.

Региональная динамика рынка: Северная Америка, Европа, Азия и Тихоокеанский регион

Глобальный рынок инваскулярных устройств визуализации — охватывающий технологии, такие как инваскулярное ультразвуковое исследование (IVUS), оптическая когерентная томография (OCT) и ближняя инфракрасная спектроскопия (NIRS) — претерпевает динамичные региональные изменения на 2025 год. Северная Америка, Европа и Азиатско-Тихоокеанский район представляют собой отличительные тенденции, формируемые инфраструктурой здравоохранения, регуляторными условиями и темпами принятия передовой кардиоваскулярной визуализации.

Северная Америка по-прежнему остается крупнейшим и самым зрелым рынком для инваскулярных устройств визуализации. Соединенные Штаты, в частности, выигрывают от высокой заболеваемости сердечно-сосудистыми заболеваниями, надежной системой возмещения и быстрой интеграции новых технологий в клиническую практику. Ведущие производители, такие как Philips и Boston Scientific Corporation усилили свои сети распределения и продолжают клинические сотрудничества с ведущими кардиологическими центрами. Недавние одобрения FDA для систем IVUS и OCT следующего поколения еще больше ускорили внедрение, поскольку больницы все чаще интегрируют эти модальности в рутинные рабочие процессы перкутанных коронарных вмешательств (PCI). Канада, хотя и меньшая по размеру рынка, следует по аналогичным тенденциям, с растущими инвестициями в цифровое здравоохранение и инфраструктуру визуализации.

Европа характеризуется разнообразной регуляторной средой и различными уровнями uptake технологий по странам. Западноевропейские страны, такие как Германия, Франция и Великобритания, находятся на передовой, благодаря хорошо финансируемым государственным системам здравоохранения и сильному акценту на основе доказательной медицины. Регламент медицинских устройств (MDR), полностью реализованный в 2021 году, продолжает формировать стратегии выхода на рынок для производителей устройств. Компании, такие как Terumo Corporation и Philips, расширили свои операции в Европе, используя местные клинические испытания и партнерства с академическими больницами. Центральная и Восточная Европа наблюдает постепенный рост, поддерживаемый инвестициями от ЕС и увеличением осведомленности о передовой кардиоваскулярной визуализации.

Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом для инваскулярных устройств визуализации, подогреваемым ростом заболеваемости сердечно-сосудистыми заболеваниями, расширением доступа к здравоохранению и государственными инициативами по модернизации инфраструктуры больниц. Япония, где находятся инноваторы, такие как Terumo Corporation, ведет по раннему принятию и внутреннему производству. Китай и Индия быстро развиваются, с местными игроками, выходящими на рынок и многонациональными компаниями, инвестирующими в программы обучения и образования для интервенционных кардиологов. Ожидается, что усилия по гармонизации регуляторных условий и распространение крупных кардиоваскулярных центров подобрадет к дальнейшему увеличению регионального спроса в конце 2020-х годов.

Смотря вперед, вероятно, Северная Америка сохранит свое лидерство в клиническом принятии и инновациях, тогда как регуляторная строгость Европы и демографическое давление Азиатско-Тихоокеанского региона будут способствовать глобальному расширению рынка. Стратегические сотрудничества, местное производство и специализированные обучающие инициативы, ожидается, будут формировать конкурентную среду по всему трем регионам.

Двигатели принятия: Прецизионная медицина и минимально инвазивные тренды

Принятие инваскулярных устройств визуализации ускоряется в 2025 году, подогреваемое конвергенцией прецизионной медицины и продолжающимся сдвигом к минимально инвазивным процедурам. Эти устройства, которые включают инваскулярное ультразвуковое исследование (IVUS), оптическую когерентную томографию (OCT) и ближнюю инфракрасную спектроскопию (NIRS), всё чаще рассматриваются как важные инструменты для получения изображений сосудистых структур в реальном времени и в высоком разрешении во время диагностических и интервенционных процедур.

Одним из основных двигателей является глобальный акцент на прецизионную медицину, которая требует индивидуализированных терапевтических стратегий, основанных на анатомии и патологии отдельных пациентов. Инваскулярные устройства визуализации позволяют клиницистам точно оценивать морфологию бляшек, размер сосудов и характеристики поражений, поддерживая более персонализированные и эффективные вмешательства. Например, технологии IVUS и OCT сейчас рутинно используются для управления перкутанными коронарными вмешательствами (PCI), оптимизируя размещение стентов и снижая риск рецидива стеноза или тромбообразования стента. Это соответствует более широкой тенденции в области здравоохранения по улучшению исходов для пациентов при минимизации ненужных вмешательств.

Сдвиг к минимально инвазивным процедурами также становится значительным катализатором. Больницы и системы здравоохранения придают приоритет процедурам, которые уменьшают травмы для пациентов, сокращают время восстановления и снижают частоту осложнений. Инваскулярные устройства визуализации способствуют этим целям, предоставляя детализированные интралуминальные изображения без необходимости в открытой хирургии. Это особенно актуально в кардиологии, периферической сосудистой и нейроваскулярной интервенциях, где процедуры под руководством устройств связаны с улучшением профилей безопасности и более быстрой обработкой пациентов.

Крупнейшие игроки отрасли реагируют на эти тенденции путем непрерывных инноваций. Philips расширила свой портфель с современными платформами IVUS и OCT, интегрируя искусственный интеллект (ИИ) для автоматической интерпретации изображений и оптимизации рабочих процессов. Boston Scientific продвигает свои аналитические катетеры, сосредоточенные на удобстве использования интерфейсов и совместимости с широким спектром интервенционных инструментов. Abbott продолжает инвестировать в технологии OCT и NIRS, подчеркивая их роль в сложных оценках поражений и принятии решений во время PCI. Эти компании также сотрудничают с поставщиками медицинских услуг для создания надежных клинических доказательств, подтверждающих ценность инваскулярной визуализации в рутинной практике.

Смотря вперед, ожидания показывают, что принятие инваскулярных устройств визуализации углубится, так как политики возмещения продолжат эволюционировать, чтобы признать их клинические и экономические выгоды. Интеграция с цифровыми здравоохранительными платформами и аналитикой на основе ИИ еще больше расширит их полезность, позволив принимать решения в реальном времени и проводить долговременный мониторинг пациентов. Поскольку прецизионная медицина и минимально инвазивное лечение остаются центральными в стратегиях здравоохранения, инваскулярные устройства визуализации находятся на пороге становления стандартом терапии в расширяющейся области сосудистых вмешательств.

Проблемы и барьеры: стоимость, обучение и интеграция

Инваскулярные устройства визуализации, такие как инваскулярное ультразвуковое исследование (IVUS) и оптическая когерентная томография (OCT), все чаще признаются за их способность повышать точность диагностики и направлять сложные кардиоваскулярные вмешательства. Однако на 2025 год несколько проблем и барьеров продолжают мешать их широкому внедрению, особенно в отношении стоимости, обучения и интеграции в клинические рабочие процессы.

Стоимость остается значительной преградой для многих систем здравоохранения. Первоначальные инвестиции в платформы инваскулярной визуализации, включая капитальные затраты на консоли и текущие расходы на одноразовые катетеры, могут быть значительными. Например, ведущие производители, такие как Philips и Boston Scientific, предлагают продвинутые системы IVUS и OCT, но ценовой уровень часто ограничивает доступ, особенно в условиях ограниченных ресурсов. Кроме того, политики возмещения для этих процедур значительно варьируются в зависимости от региона, и в некоторых рынках отсутствие специализированных кодов возмещения дополнительно сдерживает их рутинное использование.

Обучение является еще одной критической проблемой. Эффективное использование инваскулярных устройств визуализации требует специализированных навыков как для получения изображений, так и для их интерпретации. Несмотря на усилия со стороны таких производителей, как Abbott, предоставляющих программы обучения и инструменты симуляции для своих платформ OCT, остается большая когорта обучения для интервенционных кардиологов и вспомогательного персонала. Необходимость постоянного образования еще более подчеркивается быстрым развитием технологии устройств и программного обеспечения, которое может опережать способность клинических команд оставаться в курсе.

Интеграция в существующие клинические рабочие процессы также представляет собой препятствия. В загруженных лабораториях катетеризации добавление инваскулярной визуализации может увеличивать время и сложность процедур. Бесшовная интеграция с другими методами визуализации и информационными системами больниц не всегда оказывается простой, особенно когда используются устройства от разных производителей. Такие компании, как Terumo Corporation и GE HealthCare, работают над улучшением совместимости и пользовательских интерфейсов, но стандартизация по всем платформам остается ограниченной.

Смотря вперёд, прогноз на преодоление этих барьеров выглядит с осторожным оптимизмом. Лидеры отрасли инвестируют в стратегии снижения затрат, такие как использование многоразовых компонентов и упрощение рабочих процессов, в то время как также увеличивают инициативы по обучению через цифровые платформы и удаленную проекцию. Прогресс в области искусственного интеллекта и автоматизации может дополнительно упростить интерпретацию изображений и интеграцию, возможно, снижая требования к квалификации и минимизируя перебои в рабочих процессах. Однако темпы принятия, скорее всего, останутся неоднородными, формируемые местными экономическими условиями, регуляторными средствами и приоритетами учреждений.

Будущий прогноз: Новые технологии и стратегические возможности

Ландшафт для инваскулярных устройств визуализации готов к значительным преобразованиям в 2025 году и последующие годы, подогреваемый быстрыми технологическими достижениями и стратегическими инициативами в отрасли. Инваскулярная визуализация, в которую входят такие модальности, как инваскулярное ультразвуковое исследование (IVUS), оптическая когерентная томография (OCT) и ближняя инфракрасная спектроскопия (NIRS), становится всё более важной частью интервенционной кардиологии и периферических сосудистых процедур. Будущий прогноз формируется конвергенцией миниатюризации, искусственного интеллекта (ИИ) и интеграции с терапевтическими устройствами.

Ключевые игроки отрасли, такие как Philips, Boston Scientific и Terumo Corporation, активно инвестируют в платформы следующего поколения. Philips продолжает расширять свой портфель с высокоразрешающими системами IVUS и OCT, сосредотачиваясь на визуализации в реальном времени и бесшовной интеграции с информатикой катетерных лабораторий. Boston Scientific развивает свои платформы визуализации OPTICROSS IVUS и POLARIS, подчеркивая эффективность рабочего процесса и улучшение точности диагностики. Terumo Corporation также ведет инновации в этой области, особенно с новыми продуктами Ultimaster и Finecross, которые разработаны для улучшенной доставки и точности в сложных поражениях.

Ожидается, что новые технологии далее изменят сектор. Ожидается, что анализ изображений на основе ИИ станет обычным явлением, позволяя автоматизированную характеристику бляшек, определение размеров сосудов и поддержку принятия решений в реальном времени. Компании разрабатывают программное обеспечение, которое использует машинное обучение для помощи клиницистам в интерпретации сложных данных визуализации, уменьшая вариативность и улучшая результаты. Кроме того, интеграция инваскулярной визуализации с терапевтическими устройствами — такими как стенты с высвобождением лекарств и системы атерэктомии — вероятно, станет более распространенной, поддерживающей персонализированные и специфические для поражений интервенции.

Еще одной стратегической возможностью является разработка гибридных визуализирующих катетеров, которые комбинируют несколько модальностей (например, IVUS-OCT или IVUS-NIRS) в одном устройстве. Этот подход направлен на предоставление комплексной оценки сосудов, синтезируя структурную и составную информацию для управления терапией. Несколько производителей движутся в этом направлении, с прототипами и ранними клиническими исследованиями в процессе.

Смотрим вперед, ожидается, что принятие инваскулярных устройств визуализации ускорится благодаря расширению клинических доказательств, одобрениям руководств и улучшениям в возмещении. В частности, ожидается, что регион Азиатско-Тихоокеанского региона увидит устойчивый рост из-за растущей заболеваемости сердечно-сосудистыми заболеваниями и увеличения инвестиций в инфраструктуру здравоохранения. По мере того как регуляторные пути станут более упрощенными и дальнейшая интеграция цифрового здравоохранения будет продвигаться, сектор скоро окажется на пути к продолжению инноваций и более широкому клиническому применению до 2025 года и далее.

Источники и ссылки