Звіт ринку енергетичних систем накопичення суперконденсаторів 2025 року: Ґрунтовний аналіз чинників зростання, технологічних інновацій та глобальні прогнози. Досліджуйте ключові тенденції, конкурентну динаміку та стратегічні можливості, що формують галузь.

- Виконавче резюме та огляд ринку

- Ключові технологічні тенденції в енергетичних системах накопичення суперконденсаторів

- Конкурентне середовище та провідні гравці

- Прогнози зростання ринку 2025–2030 (CAGR та прогнози доходу)

- Регіональний аналіз ринку: Північна Америка, Європа, Азійсько-Тихоокеанський регіон та інші регіони світу

- Перспективи: Нові застосування та інвестиційні гарячі точки

- Виклики, ризики та стратегічні можливості

- Джерела та посилання

Виконавче резюме та огляд ринку

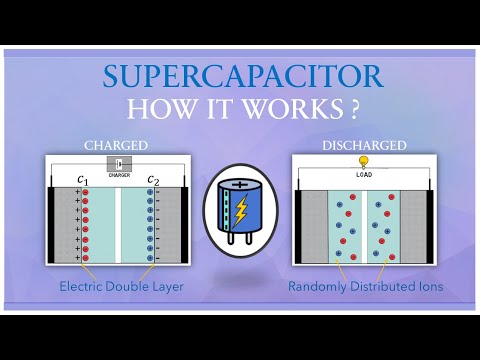

Енергетичні системи накопичення суперконденсаторів (SCESS) є передовими електрохімічними пристроями, які швидко зберігають і вивільняють енергію, зменшуючи розрив між звичайними конденсаторами та батареями. На відміну від традиційних батарей, суперконденсатори пропонують високу потужність, швидкі цикли зарядки/розрядки та виняткову довговічність, що робить їх все більш привабливими для використання в транспорті, стабілізації мережі, споживчій електроніці та інтеграції відновлювальних джерел енергії.

У 2025 році світовий ринок енергетичних систем накопичення суперконденсаторів готовий до потужного зростання, яке зумовлене прискоренням електрифікації транспорту, збільшенням кількості відновлювальних джерел енергії та попитом на ефективні рішення для управління енергією. Згідно з даними MarketsandMarkets, ринок суперконденсаторів, ймовірно, досягне 1,8 мільярда доларів США до 2025 року, зростаючи з CAGR понад 20% з 2020 року. Це зростання підкріплюється технологічними інноваціями у матеріалах електродів, такими як графен і вуглецеві нанотрубки, що поліпшують енергетичну щільність і знижують витрати.

Ключові гравці у цій галузі, такі як Maxwell Technologies (дочірня компанія Tesla), Panasonic Corporation та Skeleton Technologies, активно інвестують у дослідження та розробки, щоб створити суперконденсатори нового покоління з покращеними характеристиками. Автомобільний сектор, зокрема електричні та гібридні автомобілі, залишається головним двигуном, використовуючи суперконденсатори для регенеративного гальмування та систем постачання енергії. Крім того, оператори електромереж дедалі частіше застосовують SCESS для регулювання частоти та короткочасного накопичення енергії, про що свідчать звіти Міжнародного енергетичного агентства (IEA) про модернізацію електромережі.

- Регіональні тенденції: Азійсько-Тихоокеанський регіон домінує на ринку, очолюваний Китаєм, Японією та Південною Кореєю, завдяки потужним виробничим базам та державним стимулюванням для чистих енергетичних технологій. Північна Америка та Європа також спостерігають значне впровадження, особливо в автомобільних та промислових застосуваннях.

- Виклики: Незважаючи на свої переваги, суперконденсатори стикаються з проблемами, пов’язаними з нижчою енергетичною щільністю в порівнянні з літій-іонними батареями, що обмежує їх використання у тривалому зберіганні. Однак тривають дослідження, які скорочують цей розрив.

- Перспектива: Конвергенція політичної підтримки, технологічних інновацій і зростаючого попиту на сталии рішення в енергетичній галузі позиціонує енергетичні системи накопичення суперконденсаторів як критично важливий елемент глобального енергетичного переходу в 2025 році та в наступні роки.

Ключові технологічні тенденції в енергетичних системах накопичення суперконденсаторів

Енергетичні системи накопичення суперконденсаторів зазнають швидкої технологічної еволюції, обумовленої потребами в потужних, швидкозарядних і довговічних енергетичних рішеннях у секторах, таких як автомобільний, стабілізація мережі та споживча електроніка. У 2025 році кілька ключових технологічних тенденцій формують ландшафт енергетичних систем накопичення суперконденсаторів:

- Гібридні суперконденсатори: Інтеграція електродів, подібних до батарей, з традиційними матеріалами суперконденсаторів дозволяє створювати гібридні пристрої, які поєднують високу енергетичну щільність з швидкими можливостями зарядки/розрядки. Ці гібридні системи скорочують розрив у характеристиках між батареями та суперконденсаторами, роблячи їх привабливими для застосувань, які вимагають як високої потужності, так і помірного зберігання енергії. Компанії, такі як Maxwell Technologies та Skeleton Technologies, знаходяться на передньому краї комерціалізації гібридних модулів суперконденсаторів.

- Передові матеріали: Використання нових матеріалів, таких як графен, вуглецеві нанотрубки та металоорганічні структури, значно підвищує ємність, енергетичну щільність та термін служби суперконденсаторів. Дослідження та пілотне виробництво суперконденсаторів на основі графена прискорюється, при цьому організації, такі як Nature Publishing Group, повідомляють про нові досягнення в дизайні електродів, які можуть подвоїти або потроїти енергетичну щільність у порівнянні з традиційним активованим вугіллям.

- Інтеграція з відновлювальною енергією та розумними мережами: Системи суперконденсаторів все частіше використовуються разом з відновлювальними джерелами енергії для управління інтермітентністю та надання швидкої регуляції частоти. Їхня здатність миттєво постачати енергію робить їх ідеальними для балансування мережі та мікромереж. Згідно з даними Міжнародного енергетичного агентства (IEA), пілотні проекти в Європі та Азії демонструють цінність суперконденсаторів у стабілізації мереж з високою часткою відновлювальних джерел.

- Мініатюризація та гнучкі форми: Розробка гнучких, тонкостінних і мікро-суперконденсаторів відкриває нові можливості для інтеграції у носимі пристрої, IoT-пристрої та медичні імплантати. Компанії, такі як Samsung Electronics, інвестують у дослідження для вбудовування суперконденсаторів у гнучку електроніку, що дозволяє здійснювати надшвидку зарядку та продовжувати термін служби пристроїв.

- Зниження витрат та масштабованість: Досягнення у виробничих процесах, такі як виробництво методом рулонних аркушів та екологічні методи синтезу, знижують витрати на кіловат-годину зберігання суперконденсаторів. Ця тенденція, ймовірно, прискорить комерціалізацію та впровадження в масових застосуваннях, що підкреслюється аналізом ринку IDTechEx.

Ці технологічні тенденції в сукупності стимулюють впровадження енергетичних систем накопичення суперконденсаторів у 2025 році, позиціонуючи їх як критично важливий елемент у переході до більш стійких, ефективних та сталих енергетичних інфраструктур.

Конкурентне середовище та провідні гравці

Конкурентне середовище на ринку енергетичних систем накопичення суперконденсаторів у 2025 році характеризується сумішшю усталених гігантів електроніки, спеціалізованих компаній з енергетичних накопичень та нових стартапів. Ринок спостерігає за загостренням конкуренції внаслідок зростаючого попиту на швидко заряджені, високоенергетичні рішення в автомобільній, енергетичній та промисловій галузях.

Ключовими гравцями, які домінують на світовому ринку суперконденсаторів, є Maxwell Technologies (дочірня компанія Tesla, Inc.), Panasonic Corporation, Skeleton Technologies, Eaton Corporation та CAP-XX Limited. Ці компанії використовують передові матеріали, такі як графен та вуглецеві нанотрубки, для підвищення енергетичної щільності та терміну служби, таким чином диференціюючи свої пропозиції.

У 2025 році Skeleton Technologies продовжує лідирувати на європейському ринку, особливо в застосуваннях для стабілізації мережі та важкого транспорту, завдяки своїй запатентованій технології вигину графену. Maxwell Technologies зберігає сильну присутність у Північній Америці та Китаї, зосереджуючись на проектах у сфері автомобільної техніки та інтеграції відновлювальної енергії. Panasonic Corporation та Eaton Corporation розширюють свої портфелі, включаючи гібридні енергетичні системи, які поєднують суперконденсатори з літій-іонними батареями, націлюючись на промислові та розумні мережеві застосування.

На ринку відзначається також активність китайських виробників, таких як Liaoning AIT і Jianghai Capacitor, які нарощують виробництво та знижують витрати, загострюючи цінову конкуренцію на глобальному рівні. Стартапи, такі як Nesscap Energy та IONIQ Materials, привертають інвестиції для інновацій в матеріалах електродів та дизайні модульних систем.

- Стратегічні партнерства та спільні підприємства є поширеними, причому учасники співпрацюють у сфері досліджень та розробок і пілотних проектів для прискорення комерціалізації.

- Активність у патентуванні висока, особливо в сфері матеріалів електродів та інтеграції систем, оскільки компанії намагаються забезпечити технологічні переваги.

- Регіональні гравці налаштовують рішення на місцеві вимоги електричних мереж та нормативні рамки, особливо в Європі та Азійсько-Тихоокеанському регіоні.

У цілому, ринок енергетичних систем накопичення суперконденсаторів 2025 року характеризується швидкими інноваціями, агресивними стратегіями розширення та динамічною сумішшю глобальних та регіональних конкурентів, що борються за лідерство у швидко що розвивається секторі.

Прогнози зростання ринку 2025–2030 (CAGR та прогнози доходу)

Світовий ринок енергетичних систем накопичення суперконденсаторів готовий до потужного зростання між 2025 і 2030 роками, що обумовлене прискореним впровадженням у автомобільній, відновлювальній енергетиці та промислових застосуваннях. Згідно з останніми ринковими аналізами, зростання середніх річних темпів (CAGR) для систем накопичення енергії на основі суперконденсаторів прогнозується на рівні від 18% до 22% протягом цього періоду, з очікуваним загальним доходом ринку, що перевищить 8 мільярдів доларів США до 2030 року, порівняно з приблизно 3,2 мільярда доларів США у 2025 році MarketsandMarkets.

Ключові фактори, які підґрунтовують це зростання, включають зростаючу інтеграцію суперконденсаторів в електричні автомобілі (EV) для регенеративного гальмування та стабілізації енергії, а також їхнє розширення використання для зберігання енергії в мережах на підтримку відновлювальних джерел енергії. Азійсько-Тихоокеанський регіон очікується як лідер ринкового зростання, зумовлений значними інвестиціями в інфраструктуру електромобілів та виробництво, особливо в Китаї, Японії та Південній Кореї Fortune Business Insights. Північна Америка та Європа також покажуть значне зростання, підкріплене державними стимулами для чистих енергетичних технологій та просуваннями у матеріалах суперконденсаторів.

- Автомобільний сектор: Автомобільна промисловість залишиться найбільшим кінцевим споживачем, з прогнозом зростання впровадження суперконденсаторів в гібридних та електричних автомобілях на рівні вище 20% до 2030 року. Це зумовлено потребою у швидких циклах зарядки/розрядки та продовженні терміну служби IDTechEx.

- Стабілізація мережі та інтеграція відновлювальних джерел: Суперконденсатори все частіше використовуються для стабілізації мережі та регулювання відновлювальних джерел енергії, з очікуваним подвоєнням доходів з цього сегмента до 2030 року, оскільки комунальні підприємства прагнуть швидких рішень для зберігання.

- Промисловість та споживча електроніка: Промислова автоматизація та споживча електроніка також сприятимуть зростанню ринку, оскільки суперконденсатори забезпечують резервне живлення та управління піковими навантаженнями в критичних системах.

У цілому, період 2025–2030 років буде характеризуватися технологічними досягненнями, зниженням витрат та розширенням сфер застосування, позиціонуючи енергетичні системи накопичення суперконденсаторів як ключовий компонент глобального енергетичного переходу Allied Market Research.

Регіональний аналіз ринку: Північна Америка, Європа, Азійсько-Тихоокеанський регіон та інші регіони світу

Світовий ринок енергетичних систем накопичення суперконденсаторів зазнає потужного зростання, причому регіональна динаміка формується різними рівнями технологічного впровадження, регуляторної підтримки та промислового попиту. У 2025 році Північна Америка, Європа, Азійсько-Тихоокеанський регіон та інші регіони світу представляють різні можливості та виклики для учасників ринку.

Північна Америка залишається лідером в інноваціях суперконденсаторів завдяки сильним інвестиціям в електричні автомобілі (EV), модернізацію електромереж і інтеграцію відновлювальної енергії. Сполучені Штати, зокрема, отримують вигоду від державних стимулів і зрілого екосистеми досліджень і розробок. Важливі автомообілювальні та енергетичні проекти сприяють підвищенню попиту, причому такі компанії, як Maxwell Technologies та Eaton, перебувають на передньому плані. Фокус регіону на декарбонізації та стійкості мережі очікується на підтримку зростання ринку двозначними числами до 2025 року, згідно з даними MarketsandMarkets.

Європа характеризується суворими екологічними регуляціями та амбітними цілями в області змін клімату, що сприяє швидкому впровадженню систем суперконденсаторів у транспорті, промисловій автоматизації та секторах відновлювальної енергії. Зелена угода Європейського Союзу та супутні механізми фінансування прискорюють впровадження, особливо в Німеччині, Франції та скандинавських країнах. Ключові гравці, такі як Skeleton Technologies, розширюють виробничі потужності для задоволення зростаючого попиту. Фокус регіону на стійкій мобільності та енергетичній ефективності очікується на підтримку CAGR понад 20% у 2025 році, за даними IDTechEx.

- Азійсько-Тихоокеанський регіон є найшвидше зростаючим ринком, очолюваним Китаєм, Японією та Південною Кореєю. Масштабні інвестиції в електромобілі, споживчу електроніку та інфраструктуру розумних мереж сприяють впровадженню суперконденсаторів. Перевага Китаю у виробництві батарей поширюється і на суперконденсатори, де такі компанії, як Lishen та Panasonic, нарощують виробництво. Державні політики, що підтримують чисту енергію та електрифікацію, очікується на підвищення частки ринку регіону понад 40% на глобальному рівні у 2025 році, згідно з даними Fortune Business Insights.

- Інші регіони світу (RoW) включають Латинську Америку, Близький Схід та Африку, де впровадження є початковим, але зростає. Модернізація інфраструктури та проекти відновлювальної енергії створюють нові можливості, особливо в міському транспорті та автономних джерелах енергії. Однак обмежене місцеве виробництво та вищі витрати залишаються бар’єрами для швидкого розширення.

У цілому, регіональні ринкові динаміки у 2025 році відображають конвергенцію політичної підтримки, промислового попиту та технологічних інновацій, з Азійсько-Тихоокеанським регіоном, що стає домінуючою силою, у той час як Північна Америка та Європа продовжують просувати високоякісні застосування та інновації в системах накопичення енергії на основі суперконденсаторів.

Перспективи: Нові застосування та інвестиційні гарячі точки

Глянувши попереду до 2025 року, енергетичні системи накопичення суперконденсаторів готові до значного розширення, обумовленого як технологічними досягненнями, так і еволюцією ринкових запитів. Перспективи вказують на конвергенцію тенденцій електрифікації, імперативів сталості і потреби в швидкій, потужній подачі енергії в різних секторах.

Нові застосування виходять за межі традиційних використань в автомобільній та споживчій електроніці. У транспортному секторі суперконденсатори все частіше інтегруються в гібридні та електричні автобуси, трамваї та легкі залізничні системи, де їхня здатність забезпечувати швидкі сплески потужності під час прискорення та регенеративного гальмування є безцінною. Міста в Європі та Азії запускають пілотні проекти з громадським транспортом на базі суперконденсаторів, з помітними впровадженнями у міських автобусних парках Китаю та європейських трамвайних мережах, що сигналізує про перехід до більш екологічних рішень у сфері міської мобільності (IDTechEx).

Стабілізація мережі та інтеграція відновлювальної енергії є ще однією високозростаючою областю. Суперконденсатори використовуються для регулювання частоти, підтримки напруги та згладжування інтермітентності сонячної та вітрової енергії. Їх швидкі цикли зарядки-розрядки доповнюють зберігання енергії, зокрема в мікромережах та розподілених енергетичних ресурсах (DER). Комунальні підприємства в Північній Америці та Європі інвестують у пілотні проекти для оцінки масштабованості та економічної ефективності рішень на базі суперконденсаторів у мережі (Міжнародне енергетичне агентство).

Промислова автоматизація та робототехніка також стають гарячими точками для інвестицій. Суперконденсатори забезпечують підтримку пікової потужності для автоматизованих навігаційних засобів (AGVs), роботизованих рук та безперебійних джерел живлення (UPS), знижуючи простої та підвищуючи ефективність роботи. Зростаюче впровадження технологій Індустрії 4.0, як очікується, ще більше стимулюватиме попит у цьому сегменті (MarketsandMarkets).

З інвестиційної точки зору, венчурний капітал та корпоративне фінансування направляються у стартапи суперконденсаторів, які зосереджені на передових матеріалах (таких як графен та вуглецеві нанотрубки), які обіцяють вищу енергетичну щільність та триваліший термін служби. Стратегічні партнерства між виробниками суперконденсаторів та гравцями автомобільного, мережевого та промислового секторів стимулюють комерціалізацію та масштабування (Bloomberg).

У підсумку, у 2025 році системи накопичення енергії на основі суперконденсаторів перейдуть від ніші до основного ринку у кількох секторах, при цьому транспорт, підтримка мережі та промислова автоматизація стають ключовими гарячими точками для інвестицій. Зростання сектора буде підтримано постійними інноваціями, сприятливими політичними рамками та глобальним поштовхом до декарбонізації.

Виклики, ризики та стратегічні можливості

Енергетичні системи накопичення суперконденсаторів (SCESS) набирають популярності як додаткова або альтернативна технологія до традиційних батарей, особливо в застосуваннях, які вимагають швидких циклів зарядки/розрядки та високої потужності. Однак сектор стикається з кількома викликами та ризиками, які можуть вплинути на його зростання у 2025 році, також представляючи стратегічні можливості для учасників галузі.

Виклики та ризики

- Ціноутворення: незважаючи на зниження цін, суперконденсатори залишаються дорожчими за одиницю збереженої енергії у порівнянні з літій-іонними батареями. Висока вартість передових матеріалів, таких як активоване вугілля, графен та інші наноструктуровані електроди, залишаються бар’єром для широкого впровадження, особливо на ринках з чутливою до витрат енергетики, таких як зберігання енергії та споживча електроніка (IDTechEx).

- Обмеження енергетичної щільності: Хоча суперконденсатори відзначаються високою потужністю, їхня енергетична щільність все ще поступається батареям. Це обмежує їх використання в застосуваннях, де критично важливе тривале зберігання енергії, таких як електричні автомобілі (EV) та інтеграція відновлювальної енергії (Міжнародне енергетичне агентство).

- Термін служби та деградація: Незважаючи на те, що суперконденсатори пропонують триваліший термін служби, вони можуть піддаватися проблемам з балансуванням напруги та саморозрядом, що може знизити ефективність системи та надійність з часом. Ці технічні проблеми потребують вдосконалених систем управління, що збільшує складність та витрати системи (MarketsandMarkets).

- Уразливість ланцюга постачання: Залежність від спеціальних матеріалів та обмежена кількість постачальників ключових компонентів наражає галузь на ризики переривання ланцюгів постачання, цінової волатильності та геополітичних ризиків (Allied Market Research).

Стратегічні можливості

- Гібридні енергетичні системи: Інтеграція суперконденсаторів з батареями чи паливними елементами може оптимізувати рішення для зберігання енергії, використовуючи переваги кожної технології. Цей гібридний підхід особливо перспективний для електромобілів, систем регенеративного гальмування та стабілізації мережі (BloombergNEF).

- Інновації в матеріалах: Досягнення в матеріалах електродів, таких як графен та вуглецеві нанотрубки, можуть значно покращити енергетичну щільність і знизити витрати, відкриваючи нові ринки та застосунки (IDTechEx).

- Регуляторні та сталеві стимули: Зростаюча увага до сталого розвитку та суворіші регуляції щодо утилізації батарей створюють можливості для суперконденсаторів, які є більш екологічними та мають триваліші терміни експлуатації (Міжнародне енергетичне агентство).

- Нові ринки: Швидка урбанізація та електрифікація в Азійсько-Тихоокеанському регіоні та Африці представляють невикористані ринки для SCESS, особливо в транспортуванні, розумних мережах та промисловій автоматизації (MarketsandMarkets).

Джерела та посилання

- MarketsandMarkets

- Maxwell Technologies

- Skeleton Technologies

- Міжнародне енергетичне агентство (IEA)

- Nature Publishing Group

- IDTechEx

- Eaton Corporation

- Fortune Business Insights

- Allied Market Research

- BloombergNEF